- Frühwarnsysteme sind Pflicht: Seit 2021 müssen Geschäftsführer ein Krisenfrüherkennungssystem etablieren, um drohende Zahlungsunfähigkeit rechtzeitig zu erkennen.

- StaRUG als Brücke: Das präventive Restrukturierungsverfahren ermöglicht Sanierungen ohne Insolvenzverfahren, sofern lediglich eine drohende Zahlungsunfähigkeit vorliegt.

- Haftungsfalle Insolvenzverschleppung: Wer bei Zahlungsunfähigkeit oder Überschuldung nicht innerhalb der gesetzlichen Fristen handelt, haftet persönlich mit seinem Privatvermögen.

- Sanierungsinstrumente nutzen: Das deutsche Recht bietet mit der Eigenverwaltung und dem Schutzschirmverfahren flexible Möglichkeiten, ein Unternehmen unter gerichtlicher Aufsicht selbst zu sanieren.

- Verhandlung vor Konfrontation: Strukturierte Verhandlungen mit Finanzgläubigern auf Basis eines tragfähigen Sanierungskonzepts (IDW S6) sind oft der Schlüssel zur außergerichtlichen Rettung.

Was sind die Warnsignale einer Unternehmenskrise und welche Pflichten hat die Geschäftsleitung?

Die ersten Anzeichen einer Krise sind meist ein schwindender Liquiditätspuffer, die Ausnutzung von Zahlungszielen bei Lieferanten und die Häufung von Mahnungen. Rechtlich ist die Geschäftsleitung nach § 1 des Unternehmensstabilisierungs- und -restrukturierungsgesetzes (StaRUG) verpflichtet, Krisenfrüherkennungssysteme zu betreiben und bei drohender Zahlungsunfähigkeit Gegenmaßnahmen einzuleiten.

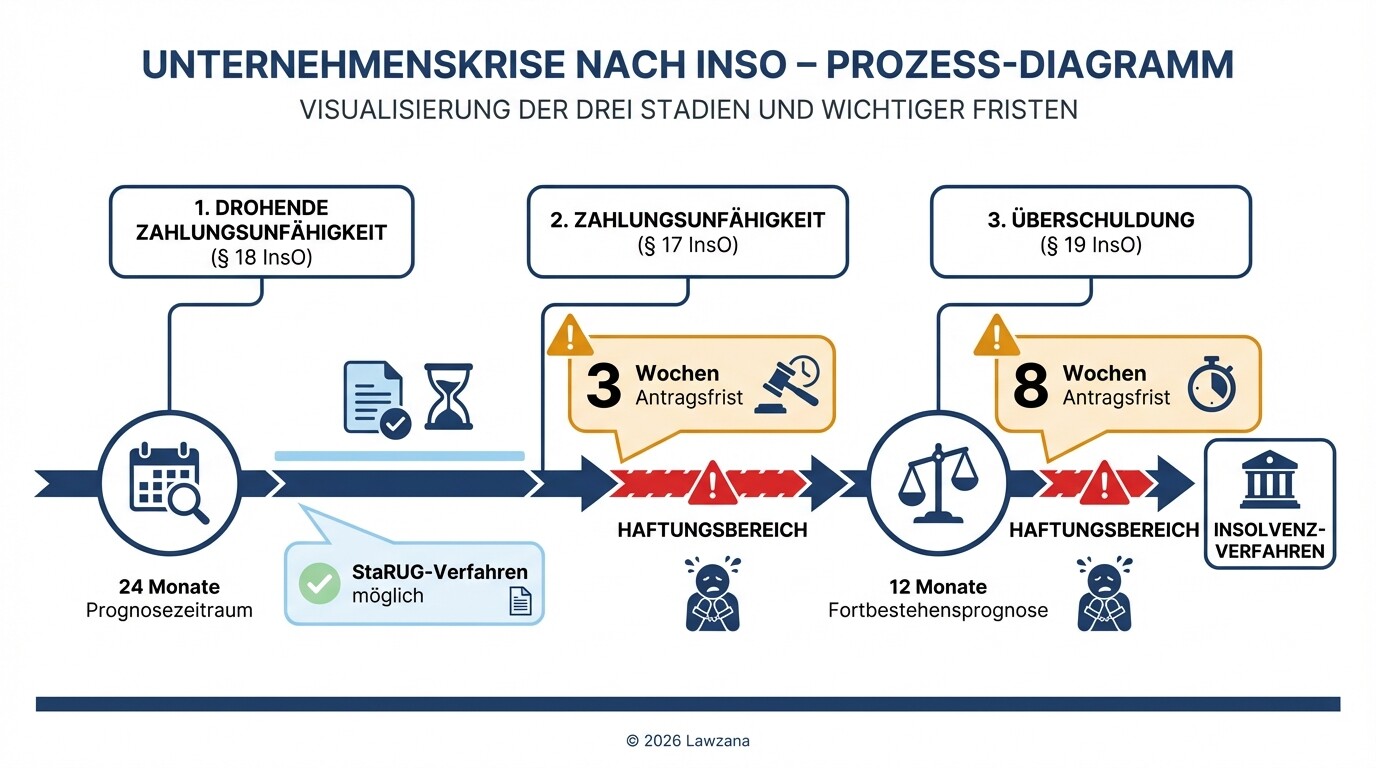

In Deutschland wird zwischen drei Stadien der finanziellen Notlage unterschieden:

- Drohende Zahlungsunfähigkeit (§ 18 InsO): Wenn das Unternehmen voraussichtlich in den nächsten 24 Monaten seine Verbindlichkeiten nicht mehr erfüllen kann. Hier besteht eine Handlungspflicht, aber noch keine Insolvenzantragspflicht.

- Zahlungsunfähigkeit (§ 17 InsO): Das Unternehmen kann fällige Zahlungspflichten nicht mehr begleichen. Hier besteht eine strikte Antragspflicht innerhalb von maximal drei Wochen.

- Überschuldung (§ 19 InsO): Das Vermögen deckt die bestehenden Verbindlichkeiten nicht mehr, es sei denn, die Fortführung des Unternehmens ist in den nächsten zwölf Monaten überwiegend wahrscheinlich (positive Fortbestehensprognose).

Ein Geschäftsführer muss daher rollierende Liquiditätspläne (meist für 13 Wochen) und Finanzpläne für 24 Monate führen. Wer diese Dokumentation vernachlässigt, verliert im Ernstfall den Schutz der "Business Judgment Rule" und riskiert, für Zahlungen nach Eintritt der Insolvenzreife persönlich in die Pflicht genommen zu werden.

Welche Möglichkeiten bietet die präventive Sanierung nach dem StaRUG?

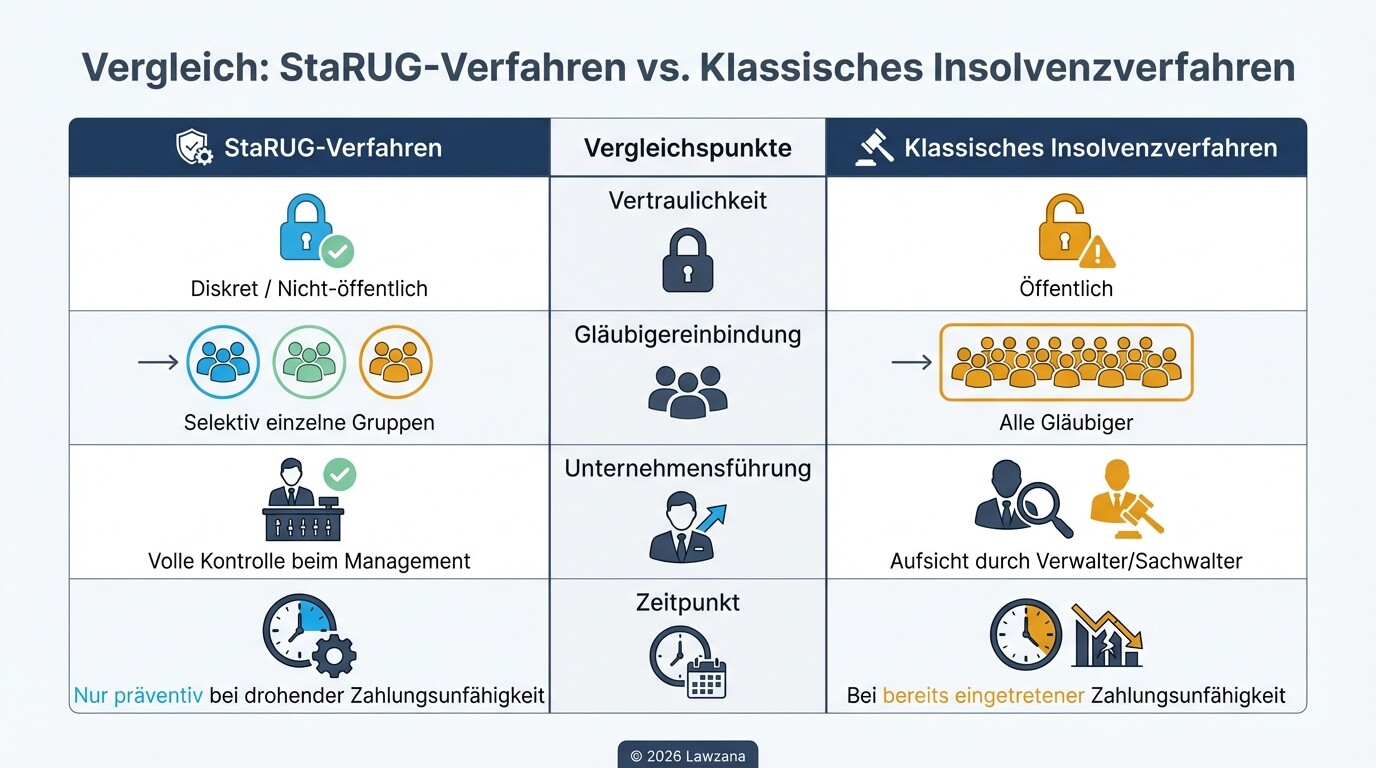

Das StaRUG ermöglicht es Unternehmen, sich außerhalb eines öffentlichen Insolvenzverfahrens mit ihren Gläubigern auf einen Restrukturierungsplan zu einigen. Es ist besonders effektiv, wenn nur einzelne Gläubigergruppen (z.B. Banken) zustimmen müssen, während das operative Geschäft mit Lieferanten und Kunden ungestört weiterläuft.

Die wichtigsten Merkmale des StaRUG-Verfahrens sind:

- Selektive Gläubigereinbindung: Im Gegensatz zur Insolvenz müssen nicht alle Gläubiger einbezogen werden. Man kann gezielt nur die Finanzierer adressieren.

- Mehrheitsentscheidungen: Ein Sanierungsplan kann gegen den Willen einzelner Gläubiger durchgesetzt werden, wenn 75 % der betroffenen Gläubigergruppen zustimmen.

- Gerichtliche Stabilisierung: Das Gericht kann Vollstreckungs- und Verwertungsstopps anordnen, um Zeit für die Verhandlungen zu gewinnen.

- Vertraulichkeit: Das Verfahren findet in der Regel nicht öffentlich statt, was den Ruf des Unternehmens schont.

Voraussetzung ist jedoch, dass das Unternehmen noch nicht zahlungsunfähig ist, sondern lediglich eine drohende Zahlungsunfähigkeit vorliegt. Sobald die Liquiditätslücke bereits eingetreten ist, bleibt nur der Weg über die klassische Insolvenzordnung (InsO).

Wie werden Verhandlungen mit Banken, Lieferanten und Vermietern strukturiert?

Erfolgreiche Verhandlungen in der Krise basieren auf Transparenz und einem professionellen Sanierungskonzept, das oft dem Standard "IDW S6" des Instituts der Wirtschaftsprüfer entsprechen muss. Gläubiger sind meist dann zu Zugeständnissen bereit, wenn die Alternative - die Liquidation im Insolvenzverfahren - für sie wirtschaftlich schlechter ausfallen würde.

| Gläubigergruppe | Strategie und Instrumente | Ziel der Verhandlung |

|---|---|---|

| Banken | Vorlage eines IDW S6 Gutachtens; Stillhalteabkommen (Standstill). | Zins- und Tilgungsaussetzung; frisches Kapital (Sanierungskredit). |

| Lieferanten | Vereinbarung von Ratenzahlungen; Absicherung durch verlängerten Eigentumsvorbehalt. | Aufrechterhaltung der Warenströme; Vermeidung von Lieferstopps. |

| Vermieter | Verweis auf Leerstandskosten; kurzfristige Mietreduktion gegen spätere Besserungsscheine. | Senkung der Fixkostenbelastung in der Turnaround-Phase. |

Wichtig ist eine "Sanierungsmoderation" oder die Einbeziehung eines externen Beraters. Dies signalisiert den Gläubigern Ernsthaftigkeit und Objektivität. In Deutschland orientieren sich Banken strikt an den Mindestanforderungen an das Risikomanagement (MaRisk), weshalb ohne fundierte Zahlenwerke kaum Spielraum für Verhandlungen besteht.

Welche Haftungsrisiken drohen Geschäftsführern bei einer Krise?

Das Haftungsrisiko für deutsche Geschäftsführer (GmbH) oder Vorstände (AG) steigt in der Krise exponentiell an. Die zentrale Norm ist § 15b InsO, wonach Geschäftsführer für Zahlungen haften, die nach Eintritt der Zahlungsunfähigkeit oder Überschuldung geleistet werden, sofern diese nicht mit der Sorgfalt eines ordentlichen Geschäftsmanns vereinbar sind.

Die Risiken umfassen:

- Zivilrechtliche Haftung: Rückzahlung aller Beträge an die Insolvenzmasse, die nach dem "Point of no return" abgeflossen sind.

- Strafrechtliche Folgen: Insolvenzverschleppung (§ 15a InsO) kann mit Geldstrafe oder Freiheitsstrafe bis zu drei Jahren geahndet werden.

- Steuerliche Haftung: Geschäftsführer haften persönlich für nicht abgeführte Lohnsteuer und Sozialversicherungsbeiträge (Durchgriffshaftung).

- Gewerbeuntersagung: Bei schwerwiegenden Verstößen kann die Behörde die Ausübung einer geschäftsführenden Tätigkeit dauerhaft untersagen.

Die Fristen zur Antragstellung (3 Wochen bei Zahlungsunfähigkeit, 8 Wochen bei Überschuldung) sind absolute Höchstfristen. Wer sie voll ausschöpft, muss nachweisen können, dass in dieser Zeit ernsthafte Sanierungsbemühungen mit hoher Erfolgsaussicht stattfanden.

Warum ist die frühe Einbindung von Experten unverzichtbar?

Ein Restrukturierungsexperte übernimmt in der Krise die Rolle eines Navigators, der zwischen rechtlichen Pflichten und betriebswirtschaftlichen Notwendigkeiten vermittelt. Da die Rechtslage in Deutschland durch das Zusammenspiel von InsO, StaRUG und dem Bürgerlichen Gesetzbuch (BGB) hochkomplex ist, schützt externe Beratung vor existenzbedrohenden Fehlern.

Vorteile einer frühen Beratung:

- Objektivierung der Lage: Externe Berater können die Insolvenzreife rechtssicher prüfen und dokumentieren.

- Haftungsschutz: Durch professionelle Unterstützung kann der Geschäftsführer nachweisen, dass er seinen Überwachungspflichten nachgekommen ist.

- Vertrauensbildung: Gegenüber Finanzämtern und Banken wirkt die Hinzuziehung eines Fachanwalts für Insolvenzrecht oder Sanierungsberaters als Vertrauensanker.

- Prozesssteuerung: Experten kennen die "Spielregeln" von Schutzschirmverfahren und Eigenverwaltung und können diese gezielt zur Entschuldung nutzen.

Häufige Irrtümer in der Unternehmenskrise

- "Insolvenz bedeutet das Ende des Unternehmens": Falsch. Über Verfahren wie die Eigenverwaltung oder den Insolvenzplan (§ 217 InsO) kann der Rechtsträger erhalten bleiben, während Schulden rechtssicher gekürzt werden.

- "Ich habe immer drei Wochen Zeit für den Insolvzantrag": Gefährlicher Irrtum. Die Drei-Wochen-Frist gilt nur, wenn innerhalb dieser Zeit die Beseitigung der Zahlungsunfähigkeit mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten ist.

- "Privatvermögen ist bei einer GmbH immer sicher": Nein. Durch die Geschäftsführerhaftung (§ 43 GmbHG) und die Durchbrechung des Trennungsprinzips bei Steuer- oder Sozialversicherungsvergehen ist das Privatvermögen in der Krise massiv gefährdet.

Häufige Fragen (FAQ)

Was kostet eine Sanierungsberatung oder ein StaRUG-Verfahren?

Die Kosten hängen von der Unternehmensgröße und der Komplexität ab. In der Regel setzen sich die Kosten aus Beraterhonoraren (stunden- oder projektbasiert) und Gerichtskosten zusammen. Für ein StaRUG-Verfahren sollten mittlere Unternehmen ein Budget im mittleren fünfstelligen Bereich einplanen, wobei die Einsparungen durch Schuldenkürzungen diese Kosten meist weit überwiegen.

Kann ich als Geschäftsführer während der Sanierung im Amt bleiben?

Ja, insbesondere in der Eigenverwaltung oder beim StaRUG-Verfahren bleibt die Geschäftsleitung im Amt und behält die operative Kontrolle. Es wird lediglich ein Sachwalter oder Restrukturierungsbeauftragter zur Überwachung bestellt.

Wie reagieren Kunden und Lieferanten auf eine Restrukturierung?

Beim StaRUG-Verfahren erfahren Kunden oft gar nichts davon, da es nicht öffentlich gelistet wird. Bei einer gerichtlichen Sanierung (Eigenverwaltung) ist Transparenz entscheidend. Durch eine gezielte Kommunikationsstrategie kann das Vertrauen oft erhalten werden, da das Verfahren eine klare Perspektive zur Rettung aufzeigt.

Müssen die Mitarbeiter im Falle einer Sanierung entlassen werden?

Nicht zwingend. In einer Insolvenz (auch Eigenverwaltung) übernimmt die Bundesagentur für Arbeit für bis zu drei Monate das Insolvenzgeld, was die Liquidität massiv schont. Dies ermöglicht oft den Erhalt von Arbeitsplätzen, die ohne diese Entlastung verloren wären.

Wann Sie einen Anwalt beauftragen sollten

Ein Fachanwalt für Insolvenz- und Sanierungsrecht sollte konsultiert werden, sobald die Liquiditätsplanung eine Deckungslücke von mehr als 10 % in den kommenden Wochen aufzeigt oder wenn die Bank die Linien kündigt. In Deutschland ist der Übergang von einer "schwierigen Phase" zur "Insolvenzverschleppung" fließend. Ein Experte hilft dabei, den exakten Zeitpunkt der Insolvenzreife zu bestimmen und die Sanierungsoptionen nach dem StaRUG rechtssicher abzuwägen. Spätestens wenn Gläubiger mit Insolvenzanträgen drohen oder das Finanzamt Pfändungen ankündigt, ist rechtlicher Beistand zur Abwendung persönlicher Haftung zwingend erforderlich.

Nächste Schritte:

- Status Quo prüfen: Erstellen Sie eine tagfertige Liquiditätsübersicht für die nächsten 13 Wochen.

- Unterlagen sammeln: Halten Sie aktuelle BWA, Bilanzen und die Liste der Top-Gläubiger bereit.

- Erstberatung suchen: Kontaktieren Sie einen Spezialisten für Restrukturierung, um zu klären, ob ein StaRUG-Verfahren oder eine außergerichtliche Sanierung möglich ist.

- Kommunikation vorbereiten: Bereiten Sie eine Strategie für das Gespräch mit Schlüsselgläubigern vor, bevor diese eigene rechtliche Schritte einleiten.