- تُطبق ضريبة الشركات في الإمارات بنسبة أساسية قدرها 9% على الأرباح التي تتجاوز 375,000 درهم إماراتي.

- يجب على جميع الشركات، بما في ذلك شركات المناطق الحرة والشركات الأجنبية التي لها "منشأة دائمة"، التسجيل لدى الهيئة الاتحادية للضرائب.

- يمكن لشركات المناطق الحرة الاستفادة من نسبة 0% إذا استوفت شروط "الشخص المؤهل في المنطقة الحرة".

- يوفر نظام "تسهيلات الأعمال الصغيرة" إعفاءً للشركات التي لا تتجاوز إيراداتها 3 ملايين درهم إماراتي.

- يتعين تقديم الإقرارات الضريبية وسداد المبالغ المستحقة خلال 9 أشهر من نهاية السنة المالية المعنية.

ما هي متطلبات التسجيل الضريبي للشركات المقيمة وغير المقيمة؟

يجب على جميع الأشخاص الاعتباريين الخاضعين للضريبة في دولة الإمارات، سواء كانوا مقيمين (تأسسوا في الدولة) أو غير مقيمين (لديهم منشأة دائمة)، التسجيل للحصول على رقم تعريف ضريبي. لا تمنح القوانين إعفاءً تلقائياً من التسجيل لمجرد وجود الشركة في منطقة حرة أو لعدم بلوغها حد الأرباح الخاضع للضريبة؛ فالتسجيل خطوة قانونية إلزامية تسبق مرحلة تقديم الإقرارات.

تشمل فئات التسجيل الرئيسية ما يلي:

- الأشخاص الاعتباريون المقيمون: الشركات المؤسسة في الدولة (بما في ذلك المناطق الحرة) أو الشركات الأجنبية التي تُدار وتُراقب بشكل فعال من داخل الإمارات.

- الأشخاص الاعتباريون غير المقيمين: الشركات الأجنبية التي تمتلك "منشأة دائمة" في الإمارات أو التي تحقق دخلاً من مصدر في الدولة.

- الأفراد (الأشخاص الطبيعيون): يسجلون فقط إذا تجاوزت إجمالي إيراداتهم من الأعمال التجارية الممارسة في الدولة 1,000,000 درهم إماراتي سنوياً.

خطوات التسجيل عبر منصة "إمارات تاكس" (EmaraTax):

- إنشاء حساب مستخدم على بوابة الهيئة الاتحادية للضرائب.

- اختيار "التسجيل لضريبة الشركات".

- تقديم الوثائق المطلوبة (الرخصة التجارية، جوازات سفر المفوضين بالتوقيع، عقد التأسيس).

- استلام رقم التسجيل الضريبي (TRN) فور الموافقة على الطلب.

كيف يتم احتساب نسبة الضريبة (9%) وما هو حد الإعفاء للمشاريع الصغيرة؟

اعتمدت الإمارات نظاماً ضريبياً تنافسياً يهدف إلى دعم الشركات الناشئة مع ضمان مساهمة الشركات الكبرى في الاقتصاد الوطني. تُفرض الضريبة بنسبة 9% فقط على الدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم إماراتي، بينما تظل الأرباح التي تقل عن هذا الحد خاضعة لنسبة 0%.

لتوضيح ذلك، يمكن النظر في الجدول التالي:

| مستوى الدخل الخاضع للضريبة | نسبة الضريبة |

|---|---|

| من 0 إلى 375,000 درهم إماراتي | 0% |

| ما يزيد عن 375,000 درهم إماراتي | 9% |

تسهيلات الأعمال الصغيرة (Small Business Relief): للمساعدة في تخفيف الأعباء الإدارية، يمكن للشركات المقيمة التي لا تتجاوز إيراداتها السنوية 3 ملايين درهم إماراتي اختيار معاملتها كـ "غير محققة لدخل خاضع للضريبة". يعني هذا عملياً عدم دفع ضريبة الشركات وتقديم إقرار مبسط، بشرط استيفاء الشروط حتى نهاية عام 2026.

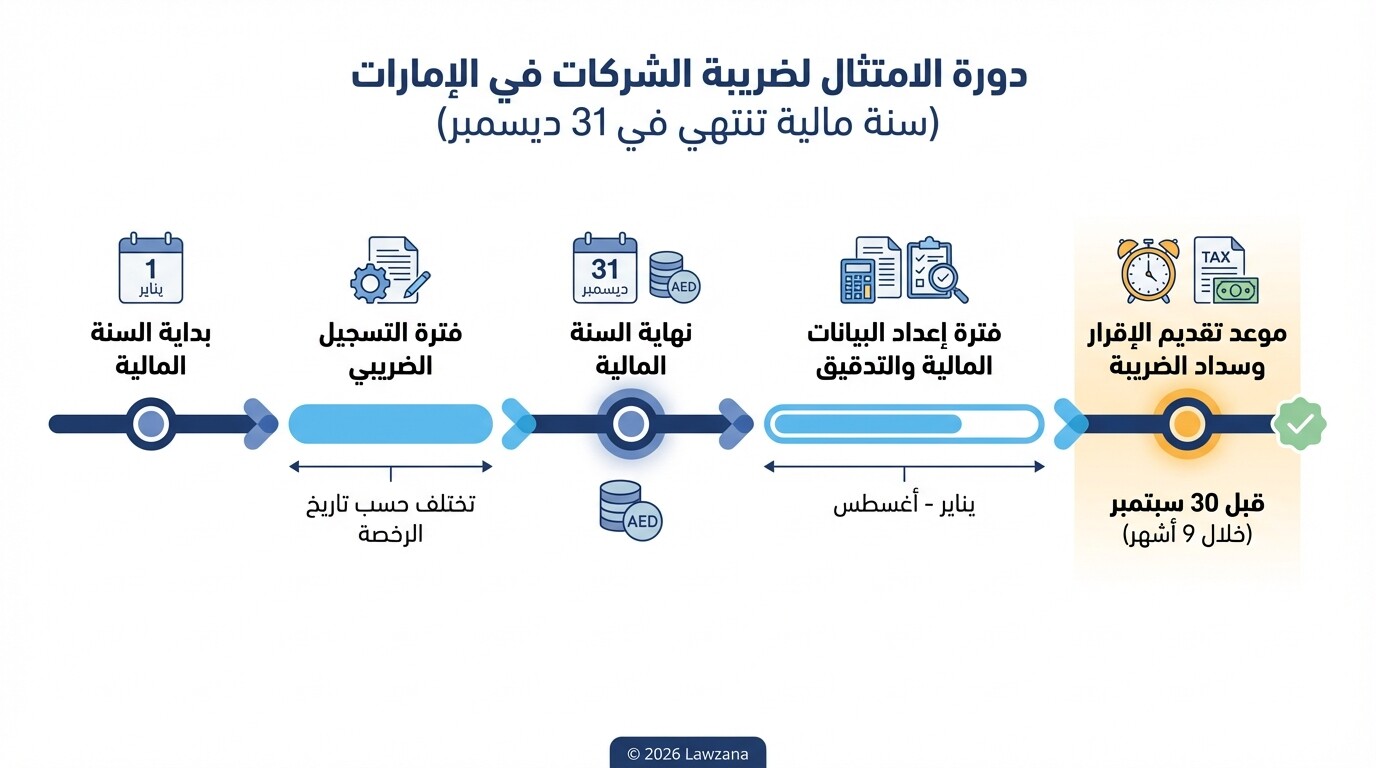

ما هو الجدول الزمني لتقديم الإقرارات الضريبية والموعد النهائي للتسجيل؟

تلتزم الشركات بتقديم إقرار ضريبي واحد لكل فترة ضريبية (عادة ما تكون سنة ميلادية) خلال مدة أقصاها 9 أشهر من تاريخ نهاية السنة المالية. تختلف المواعيد النهائية للتسجيل بناءً على تاريخ صدور الرخصة التجارية، وقد أصدرت الهيئة الاتحادية للضرائب جدولاً زمنياً محدداً يجب الالتزام به لتجنب الغرامات الإدارية التي قد تصل إلى 10,000 درهم للتأخر في التسجيل.

مثال توضيحي للجدول الزمني: إذا كانت سنتك المالية تنتهي في 31 ديسمبر 2024، فإن الجدول الزمني الخاص بك سيكون كالتالي:

- فترة الضريبة: 1 يناير 2024 إلى 31 ديسمبر 2024.

- الموعد النهائي لتقديم الإقرار: قبل 30 سبتمبر 2025.

- الموعد النهائي للسداد: قبل 30 سبتمبر 2025.

ملاحظة هامة: يجب على الشركات مراجعة قرارات الهيئة الاتحادية للضرائب المتعلقة بـ "المدد الزمنية المحددة للتسجيل" لأن التأخر في التسجيل الأولي يترتب عليه عقوبات فورية، حتى قبل موعد تقديم الإقرار الأول.

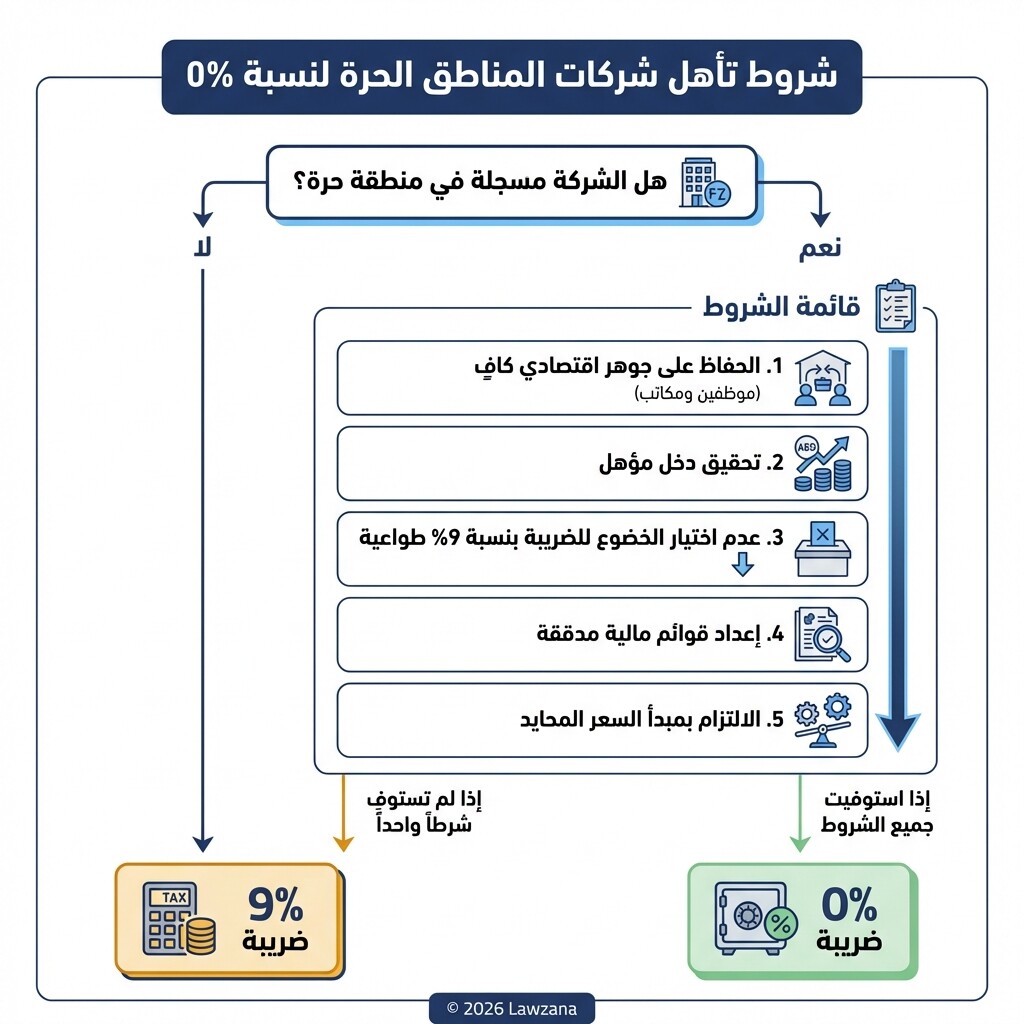

كيف تستفيد شركات المناطق الحرة (Free Zones) من نسبة الضريبة 0%؟

يمكن لشركات المناطق الحرة الاستمرار في الاستفادة من نسبة 0% على "الدخل المؤهل"، بشرط أن يتم تصنيف الشركة كـ "شخص مؤهل في المنطقة الحرة". يتطلب هذا التصنيف استيفاء معايير صارمة تتعلق بالجوهر الاقتصادي وطبيعة الأنشطة التي تمارسها الشركة، وضمان عدم ممارسة أنشطة مستبعدة أو التعامل بشكل غير قانوني مع البر الرئيسي (Mainland).

شروط التأهل لنسبة 0% في المناطق الحرة:

- الحفاظ على جوهر اقتصادي كافٍ: وجود مكاتب وموظفين ونفقات تشغيلية داخل المنطقة الحرة.

- تحقيق "دخل مؤهل": وهو الدخل الناتج عن معاملات مع شركات أخرى في مناطق حرة، أو دخل من أنشطة محددة مثل إعادة التأمين، وإدارة السفن، وخدمات المقر الرئيسي.

- الامتثال للقواعد المتعلقة بالأسعار المحايدة: (Transfer Pricing) عند التعامل مع أطراف مرتبطة.

- إعداد قوائم مالية مدققة: بغض النظر عن حجم الإيرادات.

إذا فشلت شركة المنطقة الحرة في استيفاء أي من هذه الشروط، فإنها تفقد ميزة الـ 0% وتخضع لضريبة الـ 9% على كامل دخلها.

لماذا يعد التدقيق المالي والاحتفاظ بالسجلات المحاسبية ضرورياً؟

يعد الاحتفاظ بسجلات محاسبية دقيقة ومكتملة التزاماً قانونياً بموجب قانون ضريبة الشركات، حيث يجب الاحتفاظ بها لمدة لا تقل عن 7 سنوات. تطلب الهيئة الاتحادية للضرائب من الشركات إعداد بيانات مالية وفقاً للمعايير الدولية للتقارير المالية (IFRS)، وتلزم فئات معينة (مثل شركات المناطق الحرة التي تسعى للحصول على نسبة 0%) بإجراء تدقيق مالي خارجي.

قائمة التحقق للامتثال المحاسبي:

- استخدام برنامج محاسبي معتمد يدعم متطلبات ضريبة الشركات.

- الاحتفاظ بجميع الفواتير، العقود، كشوف الحسابات البنكية، وسجلات الأصول.

- إعداد ميزانية عمومية وقائمة دخل تعكس الواقع المالي بدقة.

- التأكد من توثيق المعاملات مع الأطراف المرتبطة (مثل الشركات الأم أو الزميلة) وفقاً لمبدأ السعر المحايد.

إن غياب السجلات المحاسبية لا يؤدي فقط إلى غرامات باهظة، بل يجعل الشركة عرضة لتقديرات ضريبية جزافية من قبل الهيئة، مما قد يزيد من عبئها المالي بشكل غير متوقع.

المفاهيم الخاطئة الشائعة حول ضريبة الشركات في الإمارات

الخرافة الأولى: "شركات المناطق الحرة معفاة تلقائياً من الضريبة"

هذا غير صحيح. جميع شركات المناطق الحرة خاضعة لقانون ضريبة الشركات ويجب عليها التسجيل. الاستفادة من نسبة 0% هي خيار مشروط باستيفاء معايير فنية وقانونية دقيقة؛ وبدون الامتثال لهذه المعايير، ستدفع الشركة 9%.

الخرافة الثانية: "لا أحتاج للتسجيل إذا كانت أرباحي أقل من 375,000 درهم"

يعد هذا من أخطر المفاهيم الخاطئة. حد الـ 375,000 درهم هو للإعفاء من دفع الضريبة وليس للإعفاء من التسجيل. التأخر في التسجيل سيؤدي إلى غرامات إدارية حتى لو كانت أرباحك صفراً.

الخرافة الثالثة: "ضريبة الشركات هي نفسها ضريبة القيمة المضافة (VAT)"

لا، هما نظامان منفصلان تماماً. ضريبة القيمة المضافة هي ضريبة استهلاك تُفرض على المبيعات، بينما ضريبة الشركات تُفرض على صافي الربح السنوي. لكل منهما قوانين تسجيل، وإقرارات، ومواعيد نهائية مختلفة.

الأسئلة الشائعة حول ضريبة الشركات

هل تُفرض ضريبة الشركات على الرواتب الشخصية؟

لا تُفرض ضريبة الشركات على الدخل الشخصي الذي يحصل عليه الفرد من الوظيفة (الراتب)، أو على عوائد الاستثمارات الشخصية مثل العقارات أو الأسهم، طالما أن هذا النشاط لا يتطلب رخصة تجارية.

ما هي عقوبة عدم التسجيل في الموعد المحدّد؟

أعلنت وزارة المالية عن غرامة قدرها 10,000 درهم إماراتي تُفرض على الشركات التي تتأخر في تقديم طلب التسجيل الضريبي بعد الموعد النهائي المحدد لها بناءً على تاريخ رخصتها.

هل يمكن ترحيل الخسائر الضريبية لسنوات قادمة؟

نعم، يسمح القانون للشركات بترحيل الخسائر الضريبية واستخدامها لخفض الدخل الخاضع للضريبة في الفترات الضريبية المستقبلية، بشرط عدم تجاوز نسبة 75% من الدخل الخاضع للضريبة في تلك الفترة.

متى يجب عليك استشارة محامٍ أو خبير ضريبي؟

تعد قوانين الضرائب في الإمارات حديثة ومعقدة، خاصة فيما يتعلق بالتداخل بين قوانين المناطق الحرة والاتفاقيات الدولية لتجنب الازدواج الضريبي. يجب عليك طلب المشورة المهنية في الحالات التالية:

- إذا كنت تدير مجموعة شركات مع معاملات داخلية معقدة.

- إذا كنت ترغب في ضمان استيفاء شروط "الشخص المؤهل" في المنطقة الحرة لتجنب ضريبة الـ 9%.

- عند مواجهة نزاع ضريبي مع الهيئة الاتحادية للضرائب أو الرغبة في تقديم طلب إعادة نظر.

- لإعداد سياسات "أسعار التحويل" (Transfer Pricing) وضمان امتثالها للمعايير الدولية.

الخطوات التالية

- تحقق من موعدك النهائي: راجع تاريخ صدور رخصتك التجارية وقارنه بجدول الهيئة الاتحادية للضرائب لمعرفة آخر موعد مسموح لك فيه بالتسجيل.

- سجل فوراً: لا تنتظر اللحظة الأخيرة؛ ابدأ عملية التسجيل عبر منصة EmaraTax لتجنب غرامة الـ 10,000 درهم.

- نظم حساباتك: تأكد من أن سجلاتك المحاسبية متوافقة مع معايير IFRS وجهز كشوفاتك المالية للفترة الضريبية الأولى.

- استشر الخبراء: تواصل مع مستشاري Lawzana القانونيين والضريبيين لضمان هيكلة أعمالك بأكثر الطرق كفاءة ضريبية.