Auf einen Blick

- Privatvermögen in Gefahr: Die Rechtsform der GmbH schützt das Unternehmensvermögen. Bei eigenen Pflichtverletzungen haftet der Geschäftsführer jedoch oft mit seinem Privatvermögen.

- Innen- und Außenhaftung: Geschäftsführer haften meistens gegenüber der eigenen Gesellschaft (Innenhaftung). Bei Steuern, Sozialabgaben oder Insolvenzverschleppung greifen Dritte direkt auf sie zu (Außenhaftung).

- Steuern und Personal: Werden Lohnsteuer oder Sozialversicherungsbeiträge nicht abgeführt, führt dies fast immer zur direkten persönlichen Haftung und oft zu Strafverfahren.

- Prävention: Eine präzise Dokumentation, regelmäßige Entlastungsbeschlüsse und eine D&O-Versicherung minimieren das persönliche Risiko.

Grundlagen der Geschäftsführerhaftung

Ein GmbH-Geschäftsführer haftet persönlich und unbeschränkt, wenn er seine gesetzlichen Sorgfaltspflichten verletzt und dem Unternehmen oder Dritten ein Schaden entsteht. Die Haftungsbeschränkung der GmbH gilt für Verbindlichkeiten der Gesellschaft. Sie gilt nicht für persönliches Fehlverhalten des Managements bei der Unternehmensführung oder der Compliance-Überwachung.

Rechtliche Basis ist § 43 des GmbH-Gesetzes (GmbHG). Er verpflichtet den Geschäftsführer zur Sorgfalt eines ordentlichen Geschäftsmannes. Das Gesetz fordert vom Geschäftsführer Fachwissen und die proaktive Einrichtung von Überwachungssystemen. Bei Gesetzesverstößen im Unternehmen (Korruption, Kartellabsprachen, Datenschutzverletzungen) prüfen Gerichte, ob der Geschäftsführer seine Aufsichtspflicht verletzt hat. Trifft das zu, erstattet er der GmbH den Schaden und verhängte Bußgelder aus eigener Tasche. Diese Haftungsregeln gelten ebenso für sogenannte faktische Geschäftsführer. Das sind Personen, die das Unternehmen leiten, ohne formell im Handelsregister eingetragen zu sein.

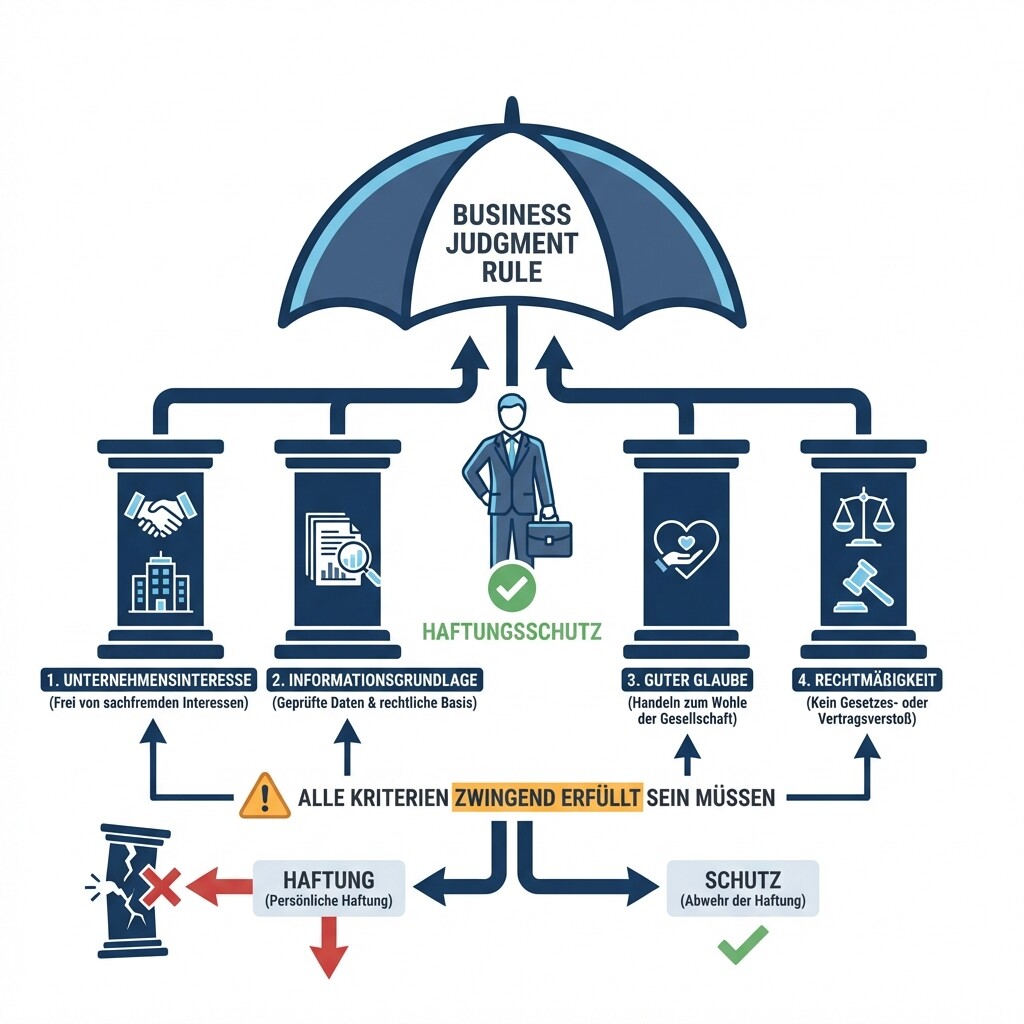

Die Business Judgment Rule

Die Business Judgment Rule schützt Geschäftsführer vor persönlicher Haftung bei unternehmerischen Fehlentscheidungen. Sie greift nicht bei Gesetzesverstößen oder der Missachtung von Compliance-Pflichten.

Dieser Grundsatz ist im Aktiengesetz (§ 93 AktG) verankert. Deutsche Gerichte wenden ihn analog auf die GmbH an. Geschäftsführer müssen im Schadensfall folgende Voraussetzungen nachweisen:

- Unternehmensinteresse: Die Entscheidung ist frei von persönlichen Vorteilen und sachfremden Interessen.

- Informationsgrundlage: Vor der Entscheidung wurden verfügbare Daten und rechtliche Einschätzungen geprüft.

- Guter Glaube: Der Geschäftsführer nahm vernünftigerweise an, zum Wohl der Gesellschaft zu handeln.

- Rechtmäßigkeit: Die Entscheidung verstößt nicht gegen geltendes Recht oder den Gesellschaftsvertrag.

Innen- und Außenhaftung

Die Haftung von GmbH-Geschäftsführern teilt sich in die Innenhaftung gegenüber der eigenen Gesellschaft und die Außenhaftung (Durchgriffshaftung) gegenüber Dritten auf. Bei der Innenhaftung fordert die GmbH Schadensersatz für Managementfehler. Die Durchgriffshaftung erlaubt Gläubigern oder Behörden den direkten Zugriff auf das Privatvermögen des Geschäftsführers.

Die Unterscheidung dieser beiden Haftungsebenen hilft bei der Risikobewertung:

| Merkmal | Innenhaftung | Außenhaftung |

|---|---|---|

| Anspruchsteller | Die GmbH selbst. | Dritte (Finanzamt, Krankenkassen, Geschäftspartner). |

| Häufige Gründe | Schlechte Geschäftsentwicklung, unzureichendes Compliance-System. | Nichtabführung von Steuern, Insolvenzverschleppung, Betrug. |

| Rechtsbasis | § 43 Abs. 2 GmbHG. | Abgabenordnung, Strafgesetzbuch, BGB. |

| Schutzmöglichkeiten | Entlastungsbeschluss, D&O-Versicherung. | Begrenzt (kein Schutz durch Entlastungsbeschluss der GmbH). |

Steuerliche Compliance und Sozialversicherungsbeiträge

Geschäftsführer haften persönlich für nicht abgeführte Lohnsteuern und einbehaltene Arbeitnehmeranteile zur Sozialversicherung. Dies ist das größte Risiko für eine direkte Außenhaftung in Deutschland. Finanzämter und Krankenkassen verfolgen Verstöße zivil- und strafrechtlich.

Bei Liquiditätsengpässen begleichen Geschäftsführer oft offene Rechnungen von Lieferanten und stellen Zahlungen an Finanzamt oder Krankenkassen zurück. Das deutsche Recht verlangt hier klare Prioritäten:

- Steuerhaftung: Nach § 69 der Abgabenordnung (AO) haftet der Geschäftsführer persönlich, wenn er Steuern durch vorsätzliche oder grob fahrlässige Pflichtverletzung nicht rechtzeitig abführt.

- Sozialversicherung: Das Vorenthalten von Arbeitnehmeranteilen zur Sozialversicherung ist nach § 266a StGB eine Straftat. Bei Zahlungsunfähigkeit der GmbH muss der Geschäftsführer sicherstellen, dass die Arbeitnehmeranteile abgeführt werden. Andernfalls droht ein Strafverfahren.

Checkliste zur persönlichen Absicherung

Geschäftsführer minimieren ihre finanziellen Risiken durch vertragliche und organisatorische Absicherungen. Bei der rechtssicheren Ausgestaltung unterstützen spezialisierte Anwälte für Corporate Governance in Deutschland.

- D&O-Versicherung: Die GmbH schließt eine Managerhaftpflichtversicherung (D&O) ab. Prüfen Sie die Deckungssumme und den Geltungsbereich für Innenhaftungsansprüche.

- Entlastung (Decharge): Die Gesellschafterversammlung fasst jährlich einen formellen Entlastungsbeschluss. Die GmbH verzichtet damit auf Schadensersatzansprüche für Sachverhalte, die den Gesellschaftern bekannt waren.

- Compliance-Management: Dokumentieren Sie interne Kontrollmechanismen, um Gesetzesverstöße frühzeitig zu erkennen. Die Delegation von Aufgaben befreit nicht von der eigenen Überwachungspflicht.

- Geschäftsführervertrag: Vereinbaren Sie Haftungsbeschränkungen (Begrenzung auf grobe Fahrlässigkeit bei der Innenhaftung) und definieren Sie Ressortzuständigkeiten. Ein vollständiger Haftungsausschluss ist unwirksam. Ansprüche Dritter lassen sich vertraglich nicht ausschließen.

- Dokumentation: Protokollieren Sie bei Entscheidungen die Informationsgrundlagen. So beweisen Sie im Schadensfall die Einhaltung der Business Judgment Rule.

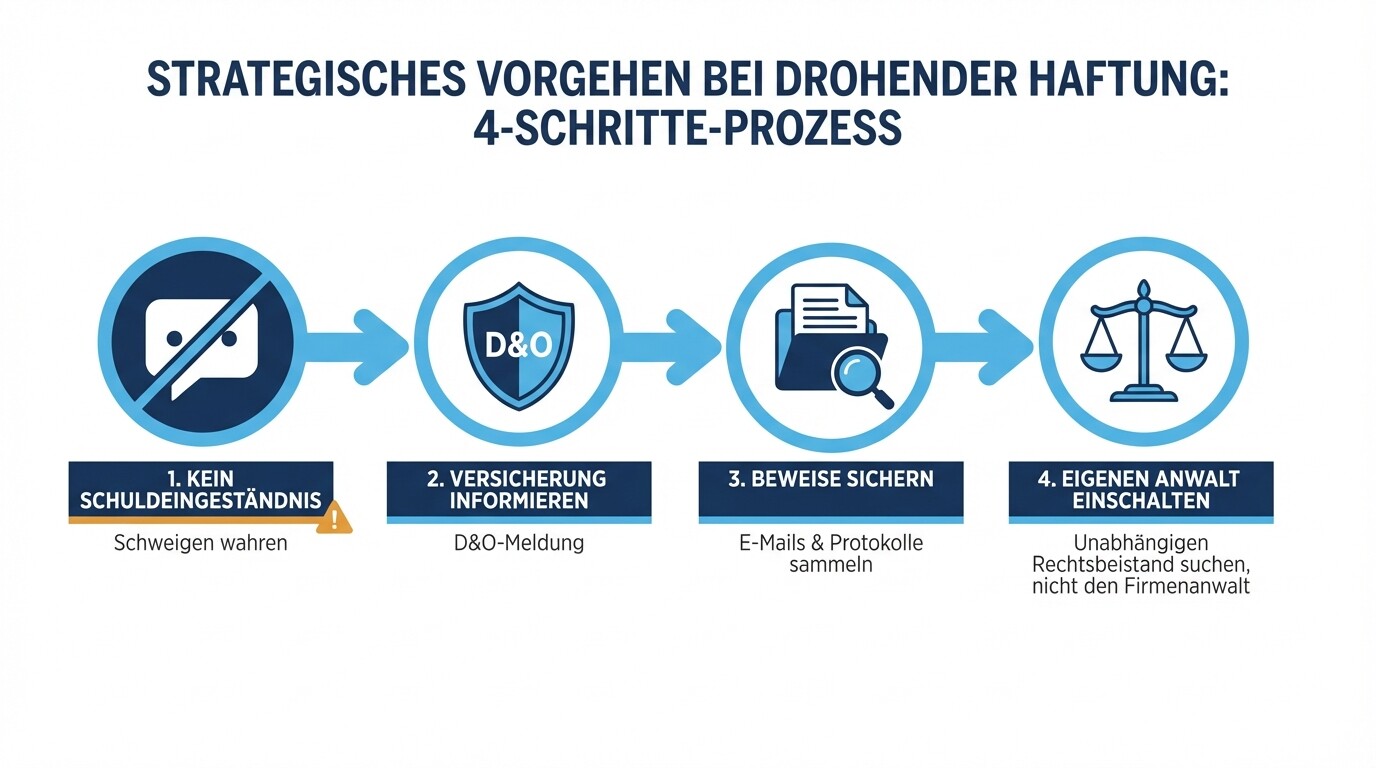

Verhalten bei drohender Inanspruchnahme

Wenn Gesellschafter oder Dritte rechtliche Schritte androhen, sichern Sie Entscheidungsdokumente und informieren Sie Ihre D&O-Versicherung. Gehen Sie strategisch vor:

- Kein Schuldeingeständnis: Äußern Sie sich nicht zur Sache, bevor Sie mit der Versicherung und Ihrem Anwalt gesprochen haben. Ein Anerkenntnis gefährdet den Versicherungsschutz.

- Versicherung informieren: Melden Sie den potenziellen Haftungsfall unverzüglich. Die D&O-Versicherung übernimmt oft auch die Kosten für die rechtliche Abwehr unberechtigter Ansprüche.

- Beweise sichern: Sammeln Sie E-Mails, Gutachten und Protokolle. Diese belegen, dass Sie auf Basis angemessener Informationen gehandelt haben.

- Eigener Anwalt: Wenn die GmbH Ansprüche erhebt, darf der Firmenanwalt Sie nicht vertreten. Sie benötigen einen eigenen Rechtsbeistand.

Typische Irrtümer zur Geschäftsführerhaftung

- Irrtum 1: Ressortaufteilung schützt vor Haftung. Eine Aufteilung der Aufgabenbereiche (CFO für Finanzen, COO für das Operative) ist zulässig. Jeder Geschäftsführer behält jedoch eine Gesamtverantwortung. Merkt der Vertriebsgeschäftsführer, dass der Finanzgeschäftsführer Steuern nicht abführt, muss er einschreiten.

- Irrtum 2: Die D&O-Versicherung zahlt immer. D&O-Versicherungen greifen bei Fahrlässigkeit, nicht bei Vorsatz. Werden Bilanzen manipuliert oder Sozialabgaben wissentlich nicht abgeführt, verweigert die Versicherung die Zahlung.

- Irrtum 3: Eine Kündigung beendet das Risiko. Das Ausscheiden aus der GmbH beendet das Haftungsrisiko für die Vergangenheit nicht. Ansprüche der Gesellschaft gegen den Geschäftsführer verjähren nach § 43 Abs. 4 GmbHG erst fünf Jahre nach Entstehung des Anspruchs.

Nächste Schritte

Ein Fachanwalt für Gesellschaftsrecht berät bei der Aushandlung des Geschäftsführervertrags oder bei drohender Inanspruchnahme durch Gesellschafter und Behörden.

Wenn Sie eine neue Position antreten oder Ihre Risiken bewerten wollen:

- Vertragsprüfung: Lassen Sie Ihren Geschäftsführervertrag auf haftungsmindernde Klauseln und klare Ressortaufteilungen prüfen.

- D&O-Check: Verlangen Sie Einsicht in die D&O-Police des Unternehmens. Gleichen Sie die Deckungssumme mit den Unternehmensrisiken ab.

- Compliance-Audit: Bewerten Sie die internen Kontrollsysteme für Steuern, Sozialabgaben und Datenschutz. Damit weisen Sie Ihre Überwachungspflichten nach.