- Plazo de 6 meses: Es el tiempo legal para liquidar el Impuesto de Sucesiones y Donaciones en España tras el fallecimiento.

- Competencia Autonómica: La cuantía a pagar varía drásticamente según la Comunidad Autónoma donde residía el fallecido.

- Certificado de Últimas Voluntades: Es el documento esencial para saber si existe testamento y ante qué notario se otorgó.

- Aceptación a Beneficio de Inventario: Una herramienta legal para proteger el patrimonio personal del heredero frente a posibles deudas del fallecido.

- Plusvalía Municipal: Además del impuesto de sucesiones, el heredero de bienes inmuebles debe liquidar este impuesto local ante el Ayuntamiento.

¿Cómo obtener el Certificado de Defunción y el de Últimas Voluntades?

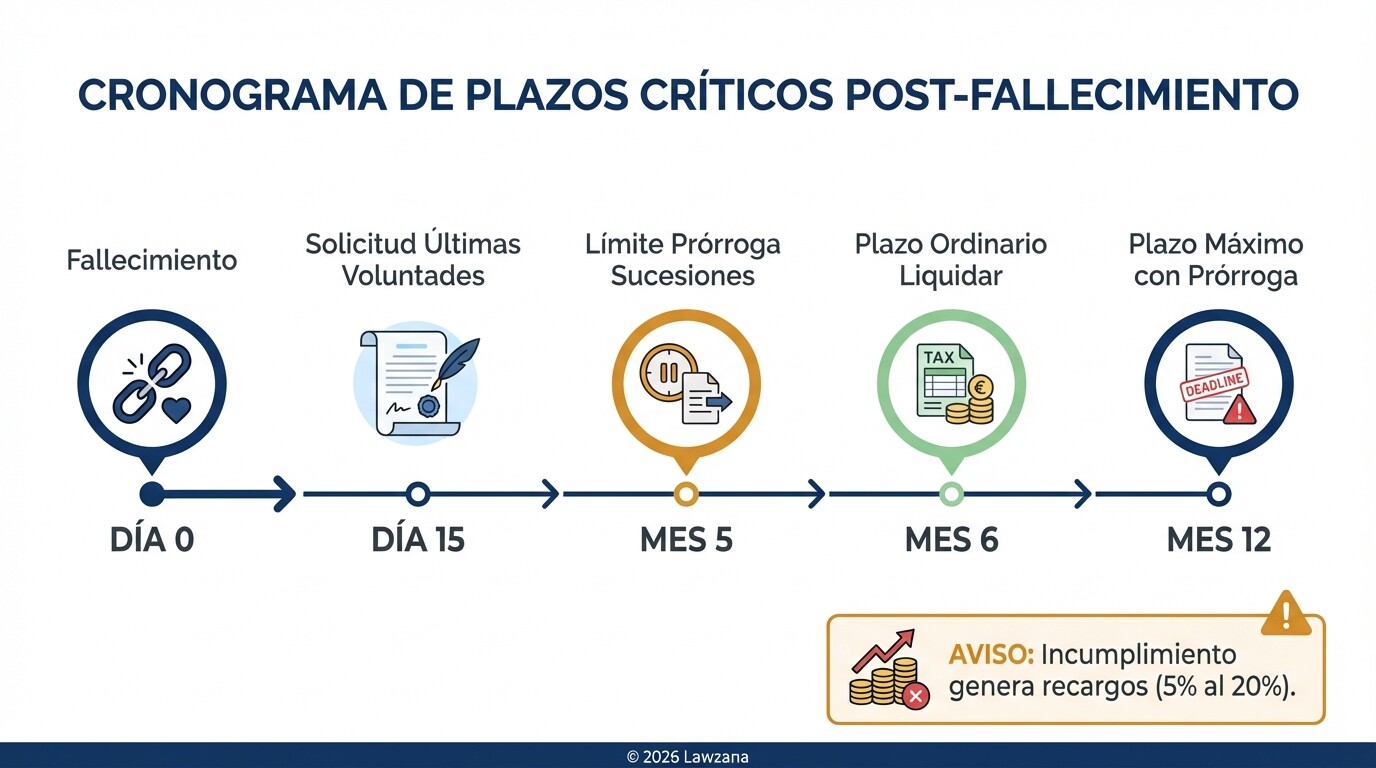

Para iniciar cualquier trámite sucesorio en España, primero debe obtenerse el Certificado de Defunción en el Registro Civil y, transcurridos 15 días hábiles, solicitar el Certificado de Últimas Voluntades. Este último confirma si el fallecido dejó testamento y permite identificar la versión más reciente para acudir a la notaría correspondiente.

El proceso sigue estos pasos administrativos:

- Certificado de Defunción: Se solicita en el Registro Civil de la localidad donde ocurrió el fallecimiento. Es gratuito y suele entregarse en el acto o por correo.

- Certificado de Últimas Voluntades: Se solicita ante el Ministerio de Justicia. Requiere el pago de una tasa administrativa (Modelo 790). Este documento es el que "abre las puertas" de la herencia, ya que indica si debemos regirnos por un testamento o por la declaración de herederos abintestato (cuando no hay testamento).

- Certificado de Contratos de Seguros: Se suele solicitar junto al de Últimas Voluntades para verificar si el fallecido tenía seguros de vida o accidentes que los beneficiarios desconocían.

¿Qué diferencias existen en el Impuesto de Sucesiones entre Comunidades Autónomas?

El Impuesto de Sucesiones en España está cedido a las Comunidades Autónomas, lo que genera una gran desigualdad fiscal dependiendo de la residencia del fallecido. Mientras que en algunas regiones la bonificación alcanza el 99% para parientes directos, en otras el coste puede suponer una parte significativa del patrimonio heredado.

Para entender el impacto, observemos la siguiente comparativa de bonificaciones para el Grupo I y II (hijos, cónyuges y padres):

| Comunidad Autónoma | Bonificación aproximada | Observaciones |

|---|---|---|

| Madrid | 99% | Aplicable a descendientes, ascendientes y cónyuge. |

| Andalucía | Hasta 1.000.000€ | Exención por herencia recibida para parientes directos. |

| Cataluña | Progresiva | Bonificaciones variables según el valor de la base imponible. |

| Comunidad Valenciana | 99% | Recuperada recientemente para familiares directos. |

| Murcia | 99% | Aplicable a los grupos de parentesco más cercanos. |

Es fundamental determinar la residencia habitual del fallecido (donde vivió más días en los últimos 5 años) para aplicar la normativa fiscal correspondiente.

¿Cuál es la documentación necesaria para la escritura de adjudicación de herencia?

La escritura de adjudicación es el documento público otorgado ante notario donde se identifican los bienes y se reparten formalmente entre los herederos. Sin este documento, no es posible inscribir el cambio de titularidad de los inmuebles en el Registro de la Propiedad ni disponer del dinero en cuentas bancarias.

La lista de documentos imprescindibles incluye:

- Certificados originales: Defunción y Últimas Voluntades.

- Copia autorizada del Testamento: Si no hay, se debe realizar previamente un "Acta de Declaración de Herederos" ante notario.

- DNI de todos los herederos: O NIE en caso de ser extranjeros con intereses en España.

- Títulos de propiedad: Escrituras originales de las casas, locales o terrenos.

- Certificados bancarios: Con el saldo a fecha del fallecimiento y movimientos de los últimos meses si se sospechan extracciones indebidas.

- Documentación de vehículos: Permiso de circulación y ficha técnica si el fallecido poseía coches o motos.

¿Cuáles son los plazos legales para la liquidación de impuestos y qué prórrogas existen?

En España, los herederos disponen de un plazo de seis meses desde el fallecimiento para presentar y pagar el Impuesto de Sucesiones y, en su caso, la Plusvalía Municipal. El incumplimiento de este plazo conlleva recargos que oscilan entre el 5% y el 20%, además de posibles intereses de demora.

Si la herencia es compleja o existen conflictos, es posible solicitar una prórroga:

- Plazo para pedirla: Debe solicitarse dentro de los primeros cinco meses del plazo de seis meses inicial.

- Duración: La prórroga concede otros seis meses adicionales (un año en total).

- Coste: La prórroga conlleva el pago de intereses de demora legales, pero evita las sanciones por presentación fuera de plazo.

Es importante destacar que la solicitud de prórroga debe estar justificada por la dificultad de los trámites o la cuantía de la herencia.

¿Por qué elegir la mediación familiar frente al juicio de división de herencia?

La mediación familiar es una alternativa extrajudicial que busca resolver conflictos sobre el reparto de bienes mediante el diálogo guiado por un profesional neutral. En España, los juicios por división de herencia suelen ser procesos extremadamente largos (de 2 a 5 años) y costosos, que erosionan tanto el patrimonio como los vínculos familiares.

Comparativa de procesos:

- Juicio de División de Herencia: Requiere abogado y procurador para cada parte, honorarios de un perito contador-partidor y peritos tasadores. El juez decide el reparto basándose en el informe del contador-partidor, lo que a menudo deja a todas las partes insatisfechas.

- Mediación: El coste es significativamente menor. Los herederos mantienen el control sobre el acuerdo final, permitiendo soluciones creativas (ej: compensar con dinero a quien no quiere una parte de un inmueble) que no siempre son posibles en una sentencia judicial rígida.

Conceptos Erróneos Comunes sobre Herencias

"Si no hay testamento, los bienes pasan directamente al Estado"

Este es uno de los mitos más extendidos. Si no hay testamento, la ley española establece un orden de sucesión (hijos, padres, cónyuge, hermanos, sobrinos...). Solo en ausencia total de parientes hasta el cuarto grado, los bienes pasarían al Estado o a las Comunidades Autónomas, dependiendo de la legislación civil aplicable (Común o Foral).

"Heredar siempre es una ganancia neta"

Falso. En ocasiones, las deudas del fallecido superan el valor de los bienes (viviendas hipotecadas por encima de valor de mercado, créditos personales). Por ello, nunca se debe aceptar una herencia "pura y simplemente" si existen dudas sobre la solvencia del fallecido; se debe optar por la aceptación a beneficio de inventario.

"Tengo que pagar impuestos incluso si renuncio a la herencia"

Si la renuncia se hace de forma pura y simple y antes de que prescriba el impuesto, el renunciante no paga el Impuesto de Sucesiones. Sin embargo, si la renuncia se hace en favor de otra persona específica, se considera una donación y podría generar obligaciones fiscales dobles.

Preguntas Frecuentes (FAQ)

¿Qué es la "Legítima" en el derecho sucesorio español?

La legítima es la porción de la herencia de la que el testador no puede disponer libremente, porque la ley la reserva a determinados herederos (herederos forzosos). En el Derecho Común, los hijos tienen derecho a dos tercios de la herencia, aunque uno de esos tercios puede usarse para "mejorar" a uno de ellos.

¿Se puede desheredar a un hijo en España?

Sí, pero es extremadamente difícil. Deben concurrir causas muy específicas y graves tipificadas en el Código Civil, como el maltrato psicológico o físico, o la negación de alimentos. La carga de la prueba recae sobre los demás herederos si el desheredado impugna el testamento.

¿Qué ocurre con las cuentas bancarias tras el fallecimiento?

El banco bloquea las cuentas del fallecido en cuanto tiene conocimiento del deceso (normalmente tras recibir el certificado de defunción). Los herederos solo podrán disponer del dinero tras acreditar el pago de los impuestos correspondientes y presentar la escritura de adjudicación o el documento privado de partición.

¿Quién paga las deudas del fallecido si acepto la herencia?

Si aceptas la herencia de forma "pura y simple", respondes de las deudas del fallecido no solo con los bienes heredados, sino también con tus propios bienes presentes y futuros. Por eso es vital el asesoramiento legal previo a la firma en notaría.

Cuándo Contratar un Abogado

Es altamente recomendable contratar a un abogado especializado en derecho sucesorio en las siguientes situaciones:

- Cuando existan bienes inmuebles en diferentes provincias o países.

- Si hay desacuerdo entre los herederos sobre el valor o el reparto de los bienes.

- En casos de herencias sin testamento (abintestato).

- Cuando el fallecido poseía participaciones en sociedades o empresas familiares.

- Si se desea realizar una planificación fiscal para minimizar el impacto del Impuesto de Sucesiones.

Próximos Pasos

Si te encuentras ante el proceso de tramitar una herencia en España, sigue esta hoja de ruta:

- Obtén los certificados básicos: Defunción, Últimas Voluntades y Seguros.

- Inventariado: Realiza una lista detallada de bienes (inmuebles, saldos bancarios, vehículos) y deudas.

- Consulta fiscal: Determina la Comunidad Autónoma competente y calcula el impacto del Impuesto de Sucesiones antes de aceptar.

- Elección de vía: Decide si el reparto se hará mediante escritura notarial (acuerdo) o si es necesaria una mediación/vía judicial.

- Liquidación de impuestos: Recuerda que tienes 6 meses para pagar a la Agencia Tributaria autonómica y al Ayuntamiento.