Gründung einer gemeinnützigen Stiftung in Deutschland: Rechtliche Fallstricke

Kernpunkte

Die Gründung einer rechtsfähigen Stiftung ist ein endgültiger rechtlicher Akt, der erhebliche Vermögenswerte dauerhaft bindet. Um steuerliche Privilegien und Rechtssicherheit zu gewährleisten, müssen strikte formale und inhaltliche Vorgaben erfüllt werden.

- Unwiderruflichkeit: Das in eine rechtsfähige Stiftung eingebrachte Grundstockvermögen verlässt das eigene Vermögen des Stifters dauerhaft. Eine Rückabwicklung ist rechtlich grundsätzlich ausgeschlossen.

- Mindestkapital: Für eine rechtsfähige Stiftung verlangen die Stiftungsbehörden in der Regel ein Mindestkapital von 50.000 bis 100.000 Euro, um aus den Erträgen den Stiftungszweck dauerhaft erfüllen zu können.

- Steuervorteile erfordern Präzision: Die Steuerbefreiung greift nur, wenn die Satzung die Vorgaben der Abgabenordnung (AO) buchstabengetreu abbildet und das zuständige Finanzamt dies bestätigt.

- Stiftungsregister: Seit der Stiftungsrechtsreform gibt es ab 2026 ein zentrales, transparentes Stiftungsregister, das für den Rechtsverkehr bindende Publizitätswirkung entfaltet.

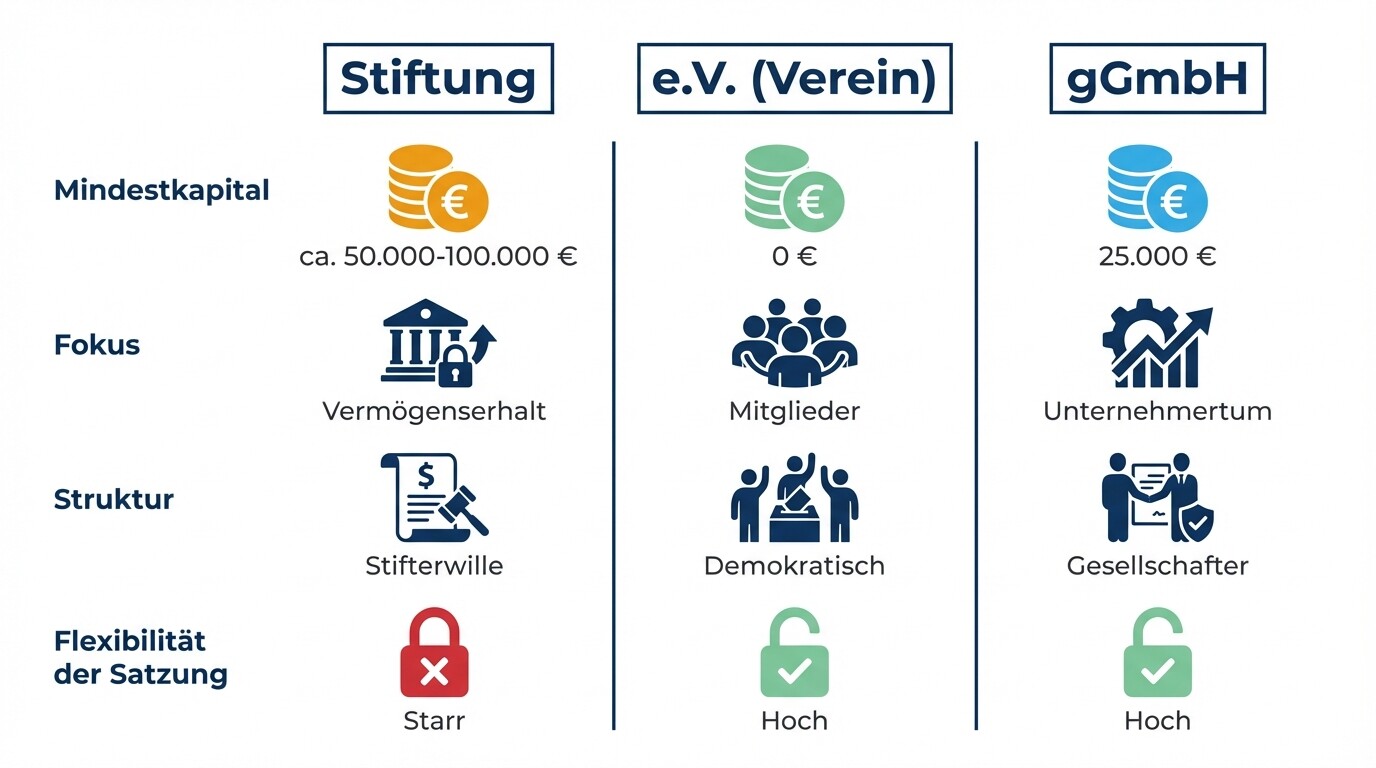

Rechtsformvergleich: Verein, Stiftung und gGmbH

Die Wahl der Rechtsform bestimmt, wie Ihre gemeinnützige Organisation geführt wird, wer die Kontrolle hat und welches Startkapital nötig ist. Während ein Verein von seinen Mitgliedern lebt, ist die Stiftung auf den dauerhaften Erhalt von Vermögen ausgelegt, und die gemeinnützige GmbH (gGmbH) bietet hohe unternehmerische Flexibilität.

| Kriterium | Rechtsfähige Stiftung b.R. | Eingetragener Verein (e.V.) | Gemeinnützige GmbH (gGmbH) |

|---|---|---|---|

| Fokus | Vermögensverwaltung zur dauerhaften Zweckerfüllung | Gemeinsame Aktivitäten und Zweckverwirklichung durch Mitglieder | Unternehmerische Tätigkeit für gemeinnützige Zwecke |

| Mindestkapital | Ca. 50.000 - 100.000 EUR (Behördenpraxis) | Kein gesetzliches Mindestkapital | 25.000 EUR (Stammkapital) |

| Struktur | Keine Eigentümer/Mitglieder, starrer Stifterwille | Demokratisch (Mitgliederversammlung entscheidet) | Gesellschafterversammlung (hohe Kontrolle) |

| Flexibilität der Satzung | Sehr gering, Zweckänderungen sind nur bei wesentlicher Veränderung der Verhältnisse möglich | Sehr hoch, durch Mehrheitsbeschluss der Mitglieder änderbar | Hoch, durch Beschluss der Gesellschafter änderbar |

| Aufsicht | Staatliche Stiftungsaufsicht des jeweiligen Bundeslandes | Vereinsregister (Amtsgericht) | Handelsregister (Amtsgericht) |

Gemeinnützigkeitsvoraussetzungen und typische Satzungsfehler

Um steuerliche Vorteile zu genießen, muss die Satzung zwingend die Vorgaben der Abgabenordnung erfüllen, insbesondere die strikte Mustersatzung des Finanzamts berücksichtigen. Typische Fehler sind unklare Zweckbeschreibungen oder Klauseln, die dem gesetzlichen Grundsatz der Selbstlosigkeit widersprechen.

Eine Organisation gilt steuerlich nur dann als gemeinnützig, wenn sie ihre Ziele selbstlos, ausschließlich und unmittelbar verfolgt. Die förderungswürdigen Zwecke, von Wissenschaft bis zum Tierschutz, sind im Katalog des § 52 der Abgabenordnung (AO) abschließend geregelt. Ein häufiger Satzungsfehler ist die Vermischung von gemeinnützigen Zwecken mit versteckten privaten Interessen des Stifters, etwa der übermäßigen Versorgung von Familienangehörigen aus Stiftungsmitteln (zulässig ist höchstens ein Drittel des Einkommens, und nur unter strengen Auflagen).

Ein weiterer Fallstrick ist die unzureichende Formulierung zur Vermögensbindung. Die Satzung muss exakt festlegen, an welche andere steuerbegünstigte Körperschaft das Restvermögen fällt, sollte die Stiftung jemals aufgelöst werden oder ihre Gemeinnützigkeit verlieren. Fehlt dieser Passus oder ist er rechtlich unsauber formuliert, verweigert das Finanzamt die Anerkennung der Gemeinnützigkeit.

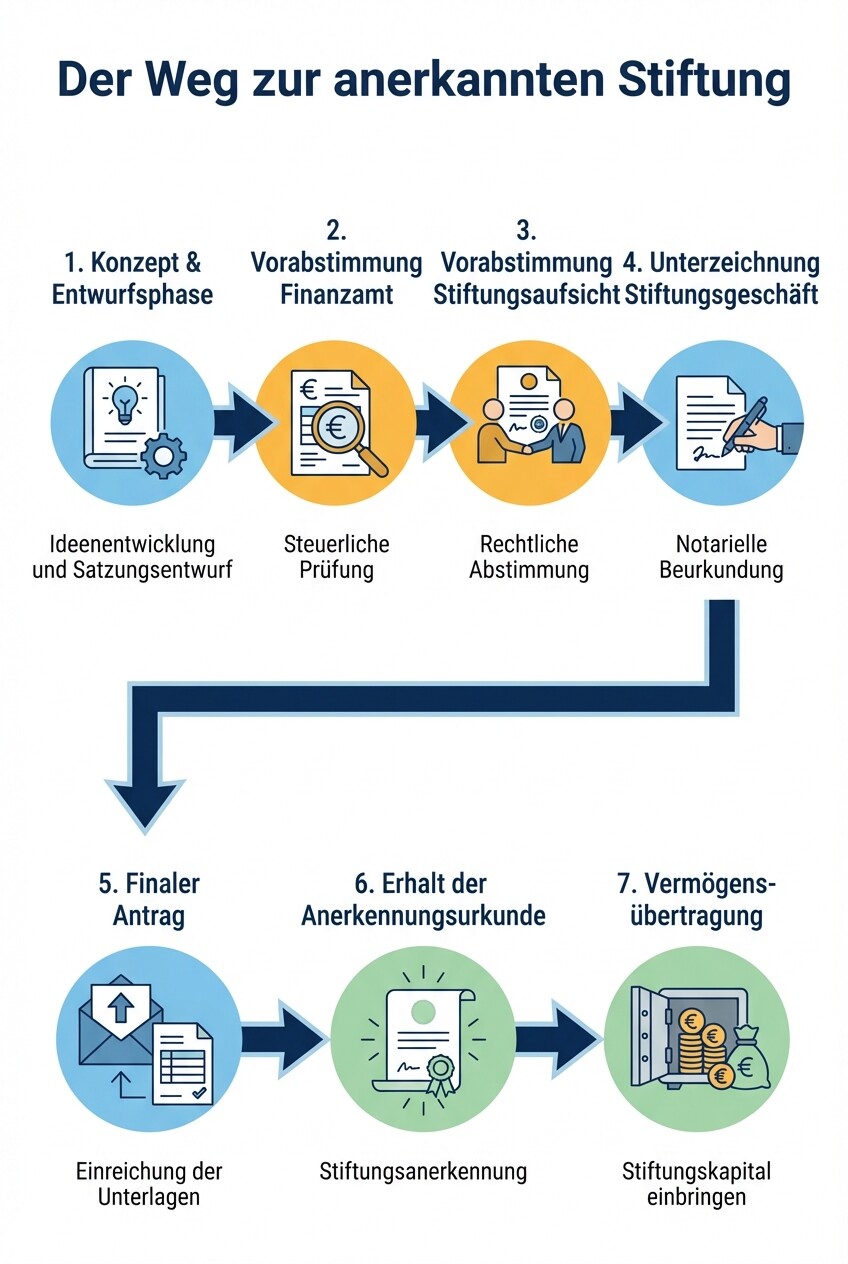

Checkliste: Das Anerkennungsverfahren bei der Stiftungsaufsicht

Die Gründung einer rechtsfähigen Stiftung erfordert die offizielle Anerkennung durch die zuständige staatliche Stiftungsbehörde des jeweiligen Bundeslandes. Dieser Prozess ist formalisiert und bedarf einer strategischen Abstimmung zwischen Stifter, Finanzamt und Aufsichtsbehörde, um langwierige Überarbeitungen zu vermeiden.

- Konzept und Entwurfsphase: Erstellen Sie das Stiftungsgeschäft (die formelle Willenserklärung) und die Stiftungssatzung. Bestimmen Sie den Stiftungsnamen, den Sitz, das Anfangsvermögen und den konkreten Zweck.

- Vorabstimmung mit dem Finanzamt: Reichen Sie die Entwürfe beim Finanzamt ein, um die Einhaltung der gemeinnützigkeitsrechtlichen Vorgaben (§§ 51 ff. AO) prüfen zu lassen. Sie erhalten im Erfolgsfall eine verbindliche Feststellung der satzungsmäßigen Voraussetzungen.

- Vorabstimmung mit der Stiftungsaufsicht: Reichen Sie parallel die Satzung (inklusive positiver Stellungnahme des Finanzamts) bei der Stiftungsbehörde ein. Diese prüft die dauerhafte Lebensfähigkeit der Stiftung und die Realisierbarkeit des Zwecks.

- Unterzeichnung des Stiftungsgeschäfts: Erst wenn beide Behörden grünes Licht signalisieren, wird das Stiftungsgeschäft formell (in der Regel notariell) unterzeichnet. Gemäß § 80 des Bürgerlichen Gesetzbuches (BGB) bedarf die Entstehung der Anerkennung durch die zuständige Landesbehörde.

- Einreichung des finalen Antrags: Übermittlung der unterschriebenen Dokumente, der Annahmeerklärungen der designierten Vorstände und des Nachweises über das vorhandene Vermögen an die Behörde.

- Erhalt der Anerkennungsurkunde: Mit Aushändigung der Urkunde entsteht die Stiftung als juristische Person.

- Vermögensübertragung: Das im Stiftungsgeschäft zugesagte Vermögen wird nun auf ein neu eröffnetes Konto der Stiftung eingezahlt oder übertragen (z.B. Immobilien).

Pflichten des Vorstands und Haftungsrisiken bei der Mittelverwendung

Stiftungsvorstände haften im schlimmsten Fall mit ihrem Privatvermögen, wenn sie das Stiftungsvermögen gefährden oder Spenden zweckentfremden. Die absolute Hauptpflicht des Vorstands besteht im ungeschmälerten Erhalt des Grundstockvermögens und der zeitnahen Verwendung der erwirtschafteten Erträge für den festgelegten Stiftungszweck.

Ein Stiftungsvorstand agiert als Treuhänder fremden Vermögens. Durch die Reform des Stiftungsrechts gilt für Vorstände die sogenannte "Business Judgment Rule". Diese besagt, dass Vorstände bei Anlageentscheidungen nicht haften, wenn sie unter Beachtung der gesetzlichen und satzungsmäßigen Vorgaben vernünftigerweise annehmen durften, auf Basis angemessener Informationen zum Wohle der Stiftung zu handeln. Dennoch führt der Griff zu hochspekulativen Anlagen, die das Grundstockvermögen vernichten, häufig zur persönlichen Haftung.

Ebenso strikt sind die Regeln zur Mittelverwendung. Erträge aus dem Stiftungsvermögen sowie zeitnah zu verwendende Spenden müssen spätestens in den auf den Zufluss folgenden zwei Kalenderjahren für den satzungsmäßigen Zweck ausgegeben werden. Verstöße gegen dieses Gebot der zeitnahen Mittelverwendung können zum Entzug der Gemeinnützigkeit und zur Nachversteuerung führen, was massive Regressansprüche gegen den Vorstand nach sich zieht. Der Abschluss einer D&O-Versicherung (Directors-and-Officers-Versicherung) für Organmitglieder ist daher dringend zu empfehlen.

Häufige Irrtümer bei der Stiftungsgründung

Rund um das deutsche Stiftungsrecht kursieren viele falsche Annahmen, die zu teuren Fehlern bei der Gründung führen können. Die Klärung dieser Mythen schützt Stifter vor bösen Überraschungen und rechtlichen Sackgassen.

Irrtum 1: "Wenn es nicht funktioniert, nehme ich mein Geld einfach zurück." Die Trennung des Stifters von seinem Vermögen ist bei einer rechtsfähigen Stiftung endgültig. Das Vermögen gehört ab Anerkennung der Stiftung selbst. Selbst wenn der Stifter in finanzielle Not gerät, kann er das Stiftungskapital nicht zurückfordern.

Irrtum 2: "Als Stifter kann ich mit dem Geld machen, was ich will." Sobald die Stiftung anerkannt ist, ist der Stifter an die eigene Satzung gebunden. Zwar kann sich der Stifter einen Sitz im Vorstand oder Kuratorium vorbehalten, er muss das Geld aber strikt nach dem niedergeschriebenen Stiftungszweck verwenden. Private Ausgaben oder die Förderung nicht-satzungsgemäßer Zwecke gelten als Veruntreuung.

Irrtum 3: "Jedes Vermögen eignet sich für eine Stiftungsgründung." Vermögenswerte, die keine Erträge abwerfen (wie selbstgenutzte Immobilien ohne Mieteinnahmen oder reine Kunstsammlungen ohne Ausstellungskonzept), werden von den Behörden oft nicht als ausreichendes Grundstockvermögen anerkannt. Eine Stiftung muss in der Lage sein, aus den Erträgen ihres Vermögens den Zweck zu erfüllen, ohne das Kapital selbst anzutasten.

Warum frühzeitige steuerliche und rechtliche Beratung entscheidend ist

Fehler in der Gründungsphase einer Stiftung sind nachträglich nur schwer oder gar nicht mehr korrigierbar, da die Satzung nach der behördlichen Anerkennung starr wird. Eine spezialisierte Beratung stellt sicher, dass das Stiftungsgeschäft rechtssicher formuliert ist und das Finanzamt die Gemeinnützigkeit ohne zeitintensive Korrekturschleifen anerkennt.

Das Stiftungsrecht an der Schnittstelle zum Gemeinnützigkeits- und Steuerrecht ist hochkomplex. Kleine formale Fehler in der Satzung, etwa beim Zweck der Vermögensbindung oder den Vertretungsregelungen des Vorstands, verzögern den Gründungsprozess oft um Monate. Zudem müssen bei der Übertragung von Immobilien oder Unternehmensanteilen auf die Stiftung erb- und schenkungsteuerliche Aspekte beachtet werden. Wenn Sie über eine solche Strukturierung nachdenken, ist die Einbindung von spezialisierten Anwälten für Non-Profit-Organisationen in Deutschland unerlässlich, um das Vermögen rechtssicher zu übertragen.

Häufig gestellte Fragen (FAQ)

Was ist eine Treuhandstiftung?

Die Treuhandstiftung (auch unselbstständige Stiftung) besitzt keine eigene Rechtspersönlichkeit. Das Vermögen wird per Vertrag einem Treuhänder (z.B. einer Bank, einer Caritas oder einem Anwalt) übertragen, der es getrennt von seinem eigenen Vermögen gemäß dem Stiftungszweck verwaltet. Die Gründung ist deutlich schneller und formloser möglich als bei einer rechtsfähigen Stiftung, weshalb sie sich für kleinere Vermögen (ab ca. 25.000 Euro) eignet.

Kann eine gemeinnützige Stiftung ein Unternehmen betreiben?

Ja, das ist grundsätzlich möglich. Wenn das Unternehmen dem Stiftungszweck direkt dient (z.B. eine Stiftung für Blinde betreibt eine Blindenwerkstatt), handelt es sich um einen steuerlich begünstigten Zweckbetrieb. Wird das Unternehmen nur zur Geldbeschaffung betrieben (z.B. ein kommerzielles Restaurant), handelt es sich um einen wirtschaftlichen Geschäftsbetrieb, der steuerpflichtig ist und das Stiftungsvermögen nicht gefährden darf.

Welche laufenden Kosten entstehen bei einer Stiftung?

Neben den Kosten für die Zweckverwirklichung fallen Ausgaben für Buchhaltung, Jahresabschlussprüfung, Steuerberatung und gegebenenfalls Bank- oder Vermögensverwaltungsgebühren an. Diese Verwaltungskosten müssen aus den erwirtschafteten Erträgen gedeckt werden, weshalb ein ausreichend hohes Startkapital zwingend erforderlich ist.

Wann Sie einen Anwalt beauftragen sollten

Ein Rechtsbeistand ist unerlässlich, sobald Sie den Entschluss fassen, nennenswertes Vermögen dauerhaft einem guten Zweck zu widmen. Beauftragen Sie einen Anwalt im Idealfall noch vor der Ausformulierung der ersten Satzungsentwürfe.

Ein Anwalt sollte spätestens dann konsultiert werden, wenn Sie sich unsicher sind, ob eine Stiftung, ein Verein oder eine gGmbH die richtige Rechtsform für Ihre philanthropischen Ziele ist. Besonders wichtig ist rechtlicher Beistand, wenn Unternehmensanteile, Immobilien oder komplexe Portfolios in die Stiftung eingebracht werden sollen. Der Anwalt übernimmt nicht nur die gerichtsfeste Ausarbeitung der Dokumente, sondern führt auch die oft anspruchsvollen Verhandlungen mit dem Finanzamt und der Stiftungsaufsicht, um die Gemeinnützigkeit und Anerkennung zu sichern.

Nächste Schritte

Eine strukturierte Vorgehensweise bewahrt Sie vor Rückschlägen und beschleunigt den Gründungsprozess erheblich.

- Zweck und Volumen definieren: Klären Sie exakt, welchen konkreten Zweck Sie fördern möchten und ob Sie über ausreichendes, ertragbringendes Kapital (mind. 50.000 EUR) verfügen, um dauerhaft handlungsfähig zu sein.

- Rechtsform prüfen: Evaluieren Sie anhand des oben genannten Vergleichs, ob die rechtsfähige Stiftung wirklich das passende Konstrukt ist, oder ob eine Treuhandstiftung oder gGmbH für Ihre Zwecke flexibler wäre.

- Expertennetzwerk aufbauen: Kontaktieren Sie einen spezialisierten Rechtsanwalt und einen Steuerberater, um das Stiftungsgeschäft vorzubereiten und die steuerlichen Auswirkungen der Vermögensübertragung durchzurechnen.