- Strukturwahl: Die Entscheidung zwischen Mehrheitsbeteiligung (Majority Buy-out) und Minderheitsbeteiligung (Growth Capital) bestimmt maßgeblich den Grad der Kontrolle und die rechtliche Gestaltung.

- Vertragswerk: Der Beteiligungsvertrag (Investment Agreement) und die Gesellschaftervereinbarung (Shareholders' Agreement) bilden das rechtliche Fundament und regeln Garantien, Mitspracherechte und Exit-Szenarien.

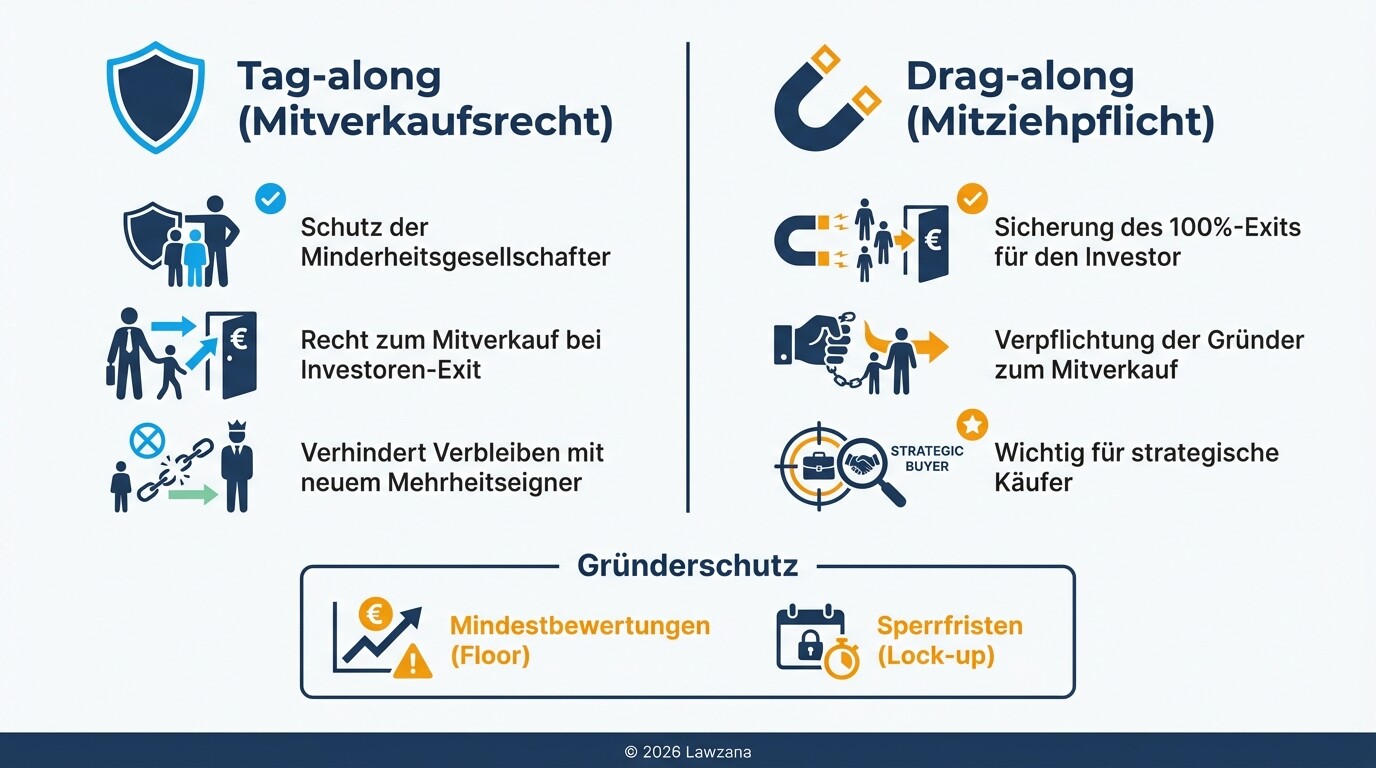

- Exit-Mechanismen: Drag-along- (Mitziehpflicht) und Tag-along-Klauseln (Mitverkaufsrecht) steuern den späteren Verkauf des Unternehmens und müssen die Interessen der Gründer absichern.

- Kontrollrechte: Private-Equity-Investoren fordern umfassende Informationsrechte und Vetorechte bei wichtigen Geschäftsführungsmaßnahmen, die über das gesetzliche Maß des GmbH-Gesetzes hinausgehen.

- Managementbeteiligung: Rechtlich komplexe Programme (ESOP/VSOP) stellen sicher, dass die Interessen des Managements und des Investors langfristig gleichgerichtet sind.

Rechtliche Checkliste für den Private-Equity-Einstieg

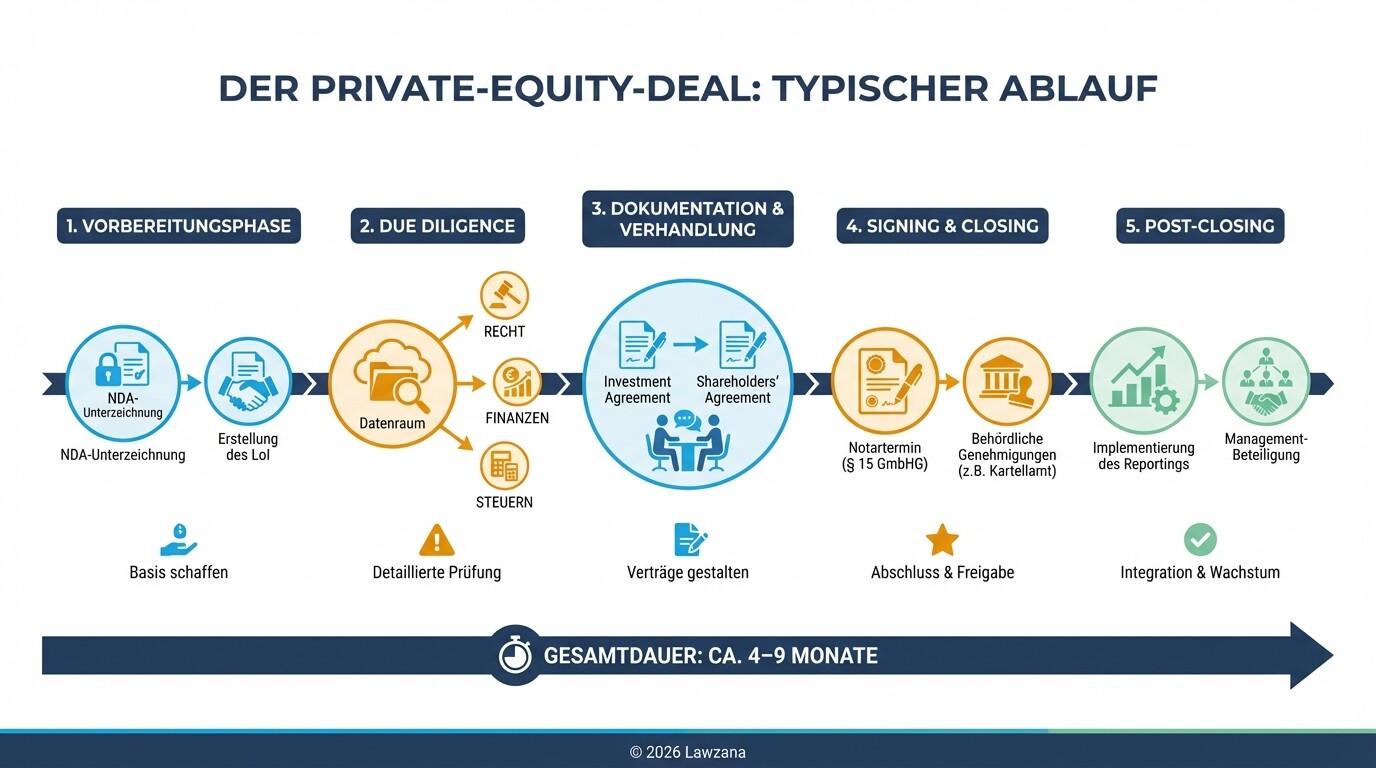

Diese Checkliste dient deutschen Unternehmern als Leitfaden für die Vorbereitung und Durchführung einer Transaktion mit einem Private-Equity-Investor. Sie umfasst die kritischen rechtlichen Prüfungspunkte von der Vorbereitungsphase bis zum Vertragsabschluss nach deutschem Recht.

Vorbereitungsphase und Letter of Intent (LoI)

- Vertraulichkeitsvereinbarung (NDA): Ist ein rechtssicheres NDA unterzeichnet, das auch Abwerbeverbote für Mitarbeiter enthält?

- Letter of Intent (LoI): Sind Exklusivität und Kostenverteilung verbindlich geregelt, während die wirtschaftlichen Eckpunkte (Bewertung) unverbindlich bleiben?

- Due Diligence Vorbereitung: Ist der virtuelle Datenraum vollständig (Gesellschaftsrecht, Finanzen, Steuern, IP/IT, Arbeitsrecht, Verträge)?

Strukturierung und Beteiligungsform

- Beteiligungshöhe: Wird eine Mehrheit (Kontrollwechsel) oder eine Minderheit (Wachstumsfinanzierung) angestrebt?

- Rechtsform: Ist die Zielgesellschaft eine GmbH? Müssen Umwandlungen nach dem Umwandlungsgesetz (UmwG) vorab erfolgen?

- Management-Beteiligung: Ist die steuerliche Optimierung (z.B. Vermeidung von Lohnsteuer auf den "Dry Income") rechtlich geprüft?

Vertragliche Ausgestaltung (Investment Agreement / SHA)

- Garantiekatalog: Sind die Garantien (Warranties) marktüblich und durch angemessene Haftungshöchstgrenzen (Caps) und Freigrenzen (De-minimis) beschränkt?

- Mitsprachekatalog: Welche Geschäfte der Geschäftsführung bedürfen der vorherigen Zustimmung des Investors (Zustimmungsvorbehalte)?

- Informationsrechte: Sind die Berichtspflichten (monatliches Reporting, Quartalsabschlüsse) operativ leistbar?

- Exit-Regelungen: Bestehen faire Schwellenwerte für Drag-along-Rechte (z.B. erst ab einer bestimmten Mindestbewertung)?

- Wettbewerbsverbot: Sind die nachvertraglichen Wettbewerbsverbote für Gründer zeitlich (max. 2 Jahre) und räumlich angemessen sowie durch eine Karenzentschädigung abgesichert?

Vollzug und Post-Closing

- Notarielle Beurkundung: Ist ein Termin bei einem deutschen Notar für die Anteilsübertragung und Kapitalerhöhung gemäß § 15 GmbHG eingeplant?

- Behördliche Genehmigungen: Liegt eine Freigabe durch das Bundeskartellamt oder im Rahmen der Außenwirtschaftsverordnung (Investitionsprüfung durch das BMWK) vor, falls Schwellenwerte überschritten sind?

Strukturierung des Einstiegs: Mehrheits-, Minderheitsbeteiligung und Management-Beteiligung

Die Struktur eines Private-Equity-Einstiegs richtet sich nach den strategischen Zielen: Während beim Buy-out der Investor die Kontrolle übernimmt, dient Growth Capital der Finanzierung von Expansionsschritten bei verbleibender Gründerkontrolle. In Deutschland erfolgt dies meist über eine Kombination aus dem Kauf bestehender Anteile (Cash-out) und einer Kapitalerhöhung (Cash-in) in die Gesellschaft.

Bei einer Mehrheitsbeteiligung (Majority Buy-out) erwirbt der Investor meist über 50 % der Anteile. Rechtlich bedeutet dies, dass er die Geschäftsführung bestellen und abberufen sowie die strategische Ausrichtung allein bestimmen kann, sofern die Satzung keine qualifizierten Mehrheiten vorsieht. Bei einer Minderheitsbeteiligung sichert sich der Investor über die Gesellschaftervereinbarung (SHA) weitreichende Veto- und Kontrollrechte ab, um seinen Einfluss trotz geringeren Kapitalanteils zu wahren.

Ein zentrales Element ist die Management-Beteiligung (MEP). Hierbei erwerben Führungskräfte Anteile zu den gleichen Bedingungen wie der Investor (Sweet Equity). Rechtlich ist hierbei besonders auf die "Leaver-Events" zu achten: Scheidet ein Manager aus, regeln Good-Leaver- und Bad-Leaver-Klauseln, zu welchem Preis (Verkehrswert oder Nominalwert) die Anteile zurückgegeben werden müssen.

Wichtige Klauseln im Beteiligungsvertrag: Garantien, Covenants und Exit-Regelungen

Der Beteiligungsvertrag regelt die Haftungsverteilung zwischen dem verkaufenden Unternehmer und dem eintretenden Investor. In der deutschen Praxis lehnen sich diese Verträge stark an anglo-amerikanische Standards an, müssen jedoch mit den zwingenden Vorschriften des deutschen GmbH-Gesetzes (GmbHG) und des Bürgerlichen Gesetzbuches (BGB) harmonieren.

| Klauseltyp | Zweck | Typischer Inhalt |

|---|---|---|

| Garantien (Warranties) | Risikoabsicherung | Zusicherung, dass Steuern gezahlt sind, IP-Rechte bestehen und keine Rechtsstreitigkeiten drohen. |

| Covenants | Verhaltenspflichten | Verpflichtung, das Unternehmen bis zum Closing ordnungsgemäß weiterzuführen und bestimmte Kennzahlen einzuhalten. |

| Exit-Regelungen | Verkaufsmodalitäten | Regelungen zum Börsengang (IPO) oder zum Verkauf an einen strategischen Käufer (Trade Sale). |

| Freistellungen (Indemnities) | Gezielte Haftung | Übernahme spezifischer, bereits bekannter Risiken (z.B. eine laufende Steuerprüfung) durch den Verkäufer. |

Besonders kritisch sind die Covenants. Diese verpflichten den Unternehmer, während der Laufzeit des Investments bestimmte Handlungen vorzunehmen oder zu unterlassen. Verstöße gegen diese "Zusagen" können Schadensersatzansprüche oder Kündigungsrechte des Investors auslösen.

Mitbestimmung, Informationsrechte und Kontrollmechanismen des Investors

Private-Equity-Investoren agieren meist als aktive Gesellschafter und fordern Kontrollmöglichkeiten, die weit über die gesetzlichen Rechte eines Minderheitsgesellschafters nach dem GmbHG hinausgehen. Diese Mechanismen werden detailliert in der Gesellschaftervereinbarung (SHA) oder in einer neuen Satzung der Gesellschaft verankert.

Zentrales Instrument ist der Katalog zustimmungspflichtiger Geschäfte. Hierbei wird festgelegt, dass die Geschäftsführung für Maßnahmen wie hohe Investitionen, Kreditaufnahmen oder den Verkauf von Unternehmensteilen die vorherige schriftliche Zustimmung des Investors (oder eines Beirats) benötigt. Zudem verlangen Investoren umfassende Informationsrechte: Neben dem Recht auf Einsicht in Bücher und Schriften (§ 51a GmbHG) werden feste Berichtspflichten (Reportings) vereinbart, oft auf monatlicher Basis nach IFRS- oder HGB-Standards.

In vielen Fällen wird ein Beirat oder Aufsichtsrat installiert. Dieses Gremium dient als Schnittstelle zwischen Investor und Management. Die Besetzung dieses Gremiums ist ein wichtiger Verhandlungspunkt, um die Balance zwischen unternehmerischer Freiheit und Investorenkontrolle zu wahren.

Schutz der Gründerinteressen bei Drag-along- und Tag-along-Klauseln

Drag-along- und Tag-along-Klauseln regeln das "Schicksal" der Gesellschafter bei einem späteren Exit und sind in fast jedem Private-Equity-Deal enthalten. Sie stellen sicher, dass das Unternehmen als Ganzes verkauft werden kann oder dass Minderheitsgesellschafter nicht in einer unvorteilhaften Konstellation zurückbleiben.

- Tag-along (Mitverkaufsrecht): Wenn der Investor seine Anteile verkauft, haben die Gründer das Recht, ihre Anteile zu den gleichen Bedingungen mitzuverkaufen. Dies schützt sie davor, nach einem Ausstieg des Partners mit einem neuen, eventuell unerwünschten Mehrheitsgesellschafter festzusitzen.

- Drag-along (Mitziehpflicht): Wenn der Investor einen Käufer für 100 % des Unternehmens findet, kann er die Gründer zwingen, ihre Anteile ebenfalls zu verkaufen. Dies ist für den Investor essenziell, da Käufer meist das gesamte Unternehmen erwerben wollen.

Schutz für Gründer: Um einen "Notverkauf" durch den Investor zu verhindern, sollten Gründer eine Mindestbewertung (Floor) verhandeln, unter der die Mitziehpflicht nicht greift. Auch eine zeitliche Sperrfrist (Lock-up), während der kein Drag-along ausgeübt werden darf, ist ein übliches Schutzinstrument für Unternehmer.

Rolle von spezialisierten M&A- und Private-Equity-Anwälten

Ein Private-Equity-Deal ist kein Standard-Unternehmenskauf; er ist hochgradig prozessorientiert und erfordert tiefes Verständnis für die speziellen Erwartungshaltungen von Finanzinvestoren. Spezialisierte Anwälte übernehmen hierbei nicht nur die Vertragsgestaltung, sondern steuern den gesamten Prozess.

In der Due Diligence (DD) prüfen Anwälte die rechtliche Stabilität des Zielunternehmens. Für den Unternehmer bedeutet dies, dass Schwachstellen (z.B. lückenhafte Arbeitsverträge oder ungeklärte Markenrechte) frühzeitig identifiziert und "geheilt" werden können, bevor sie den Kaufpreis drücken. In der Verhandlungsphase agieren M&A-Anwälte als Puffer und Fachübersetzer für komplexe Klauseln wie "Anti-Dilution" (Verwässerungsschutz) oder "Liquidation Preference" (Erlösvorzug).

Zudem ist in Deutschland die steuerrechtliche Begleitung unerlässlich. Die Strukturierung des Anteilskaufs hat massive Auswirkungen auf die Steuerlast des Verkäufers (z.B. Anwendung des § 8b KStG oder des Teileinkünfteverfahrens). Ein erfahrener Rechtsberater koordiniert diese Aspekte mit Steuerberatern, um das wirtschaftliche Netto-Ergebnis für den Unternehmer zu optimieren.

Häufige Irrtümer beim Private-Equity-Einstieg

"Ich bleibe als Geschäftsführer völlig frei in meinen Entscheidungen."

Dies ist ein Trugschluss. Auch wenn die operative Leitung bei den Gründern bleibt, schränkt der Katalog zustimmungspflichtiger Geschäfte die Autonomie erheblich ein. Strategische Entscheidungen sind fortan immer Abstimmungssache mit dem Investor.

"Die Klauseln im LoI sind ohnehin nicht bindend."

Zwar sind die wirtschaftlichen Eckpunkte im Letter of Intent meist rechtlich unverbindlich, jedoch enthalten LoIs fast immer bindende Klauseln zur Exklusivität und Vertraulichkeit. Ein Verstoß hiergegen kann bereits in einem frühen Stadium zu hohen Schadensersatzforderungen führen.

"Ein Standard-Gesellschaftsvertrag reicht aus."

Ein PE-Investor wird niemals auf Basis einer Standard-Satzung investieren. Die Anpassung des Gesellschaftsvertrags und der Abschluss einer detaillierten Gesellschaftervereinbarung sind zwingend, um die komplexen Kontroll- und Exit-Rechte rechtssicher zu verankern.

Fragen und Antworten (FAQ)

Was ist der Unterschied zwischen einem Share Deal und einem Asset Deal im PE-Kontext?

Beim Share Deal erwirbt der Investor Anteile an der bestehenden Gesellschaft (z.B. GmbH-Anteile). Beim Asset Deal werden einzelne Wirtschaftsgüter (Maschinen, Patente, Kundenstamm) übertragen. In der Private-Equity-Praxis ist der Share Deal die absolute Regel, da er die Kontinuität des Unternehmens wahrt.

Wie lange dauert ein typischer Private-Equity-Prozess in Deutschland?

Von der ersten Kontaktaufnahme bis zum "Closing" (Vollzug beim Notar) vergehen in der Regel 4 bis 9 Monate. Die reine Due-Diligence- und Verhandlungsphase beansprucht meist 8 bis 12 Wochen.

Was passiert, wenn ich mich nach dem Einstieg mit dem Investor zerstreite?

In diesem Fall greifen die "Dispute Resolution"-Klauseln der Gesellschaftervereinbarung. Diese sehen oft Mediation oder Schiedsgerichtsverfahren vor. In extremen Fällen können "Shoot-out"-Klauseln (Texas- oder Russian-Roulette) zur Trennung der Gesellschafter führen, bei denen eine Partei die andere auskauft.

Warum muss ein deutscher Notar den Vertrag beurkunden?

Bei einer GmbH ist die Abtretung von Geschäftsanteilen sowie jede Satzungsänderung gemäß § 15 Abs. 3 GmbHG zwingend notariell beurkundungspflichtig. Ohne den Notartermin ist der Verkauf rechtlich unwirksam.

Wann Sie einen Anwalt beauftragen sollten

Der Einstieg eines Private-Equity-Investors ist ein "Once-in-a-lifetime"-Ereignis für die meisten Unternehmer. Aufgrund der Informationsasymmetrie - Investoren wickeln dutzende Deals pro Jahr ab - ist eine spezialisierte rechtliche Begleitung ab dem ersten Entwurf des Letter of Intent (LoI) unerlässlich.

Ein Anwalt sollte spätestens hinzugezogen werden, wenn:

- Der erste Entwurf eines LoI oder Term Sheets vorliegt.

- Die Due Diligence beginnt und sensible Daten offengelegt werden.

- Komplexe Rückbeteiligungsmodelle (Rollover) für das Management entworfen werden.

- Verhandlungen über Haftungshöchstgrenzen und Garantien anstehen.

Nächste Schritte

- Vorbereitung: Stellen Sie alle wesentlichen Unternehmensdokumente in einem geordneten Datenraum zusammen.

- Beraterauswahl: Identifizieren Sie eine M&A-Kanzlei mit nachweislicher Private-Equity-Erfahrung im deutschen Mittelstand.

- Strategie-Check: Klären Sie intern, welche Kontrollrechte für Sie unverzichtbar sind und welche Exit-Szenarien Sie akzeptieren würden.

- LoI-Verhandlung: Fixieren Sie die wichtigsten Leitplanken schriftlich, bevor Sie Zeit und Geld in eine tiefgehende Due Diligence investieren.