Private Equity en Suisse : Guide de Structuration et Documentation

- La Société Anonyme (SA) reste le véhicule privilégié pour le Private Equity en Suisse, garantissant l'anonymat des investisseurs et une grande flexibilité du capital.

- Les pactes d'actionnaires sont indispensables pour sécuriser les sorties (exit) via des clauses d'entraînement (drag-along) et de co-vente (tag-along).

- La Loi fédérale sur les établissements financiers (LEFin) impose une autorisation formelle de la FINMA pour les gestionnaires d'actifs professionnels.

- Les gains en capital privé sont en principe exonérés d'impôt en Suisse, à condition que l'investisseur ne soit pas qualifié de commerçant professionnel de titres par l'administration fiscale.

Choix du Véhicule : Comparatif SA vs SARL

La Société Anonyme (SA) est le standard absolu de l'industrie pour les opérations de Private Equity et de Venture Capital en Suisse. Bien que la Société à Responsabilité Limitée (SARL) puisse convenir pour de petits véhicules d'investissement d'amorçage ou des club deals, son manque de confidentialité freine les investisseurs institutionnels. Le choix du véhicule détermine la fluidité des transferts de parts et la visibilité publique de la table de capitalisation.

| Caractéristique | Société Anonyme (SA) | Société à Responsabilité Limitée (SARL) |

|---|---|---|

| Capital minimum | 100'000 CHF (libéré à au moins 50%) | 20'000 CHF (entièrement libéré) |

| Anonymat des actionnaires | Oui (non inscrits au Registre du Commerce) | Non (publiquement inscrits et visibles) |

| Transfert des parts | Libre (sauf restrictions statutaires liées) | Complexe (approbation de l'assemblée requise) |

| Frais de constitution | Environ 2'500 à 4'000 CHF (notaire et RC) | Environ 1'500 à 2'500 CHF (notaire et RC) |

| Usage recommandé | Fonds de PE, Séries A, B et ultérieures | Start-ups en phase initiale, SPV familiaux |

Exemples de Clauses Essentielles du Pacte d'Actionnaires

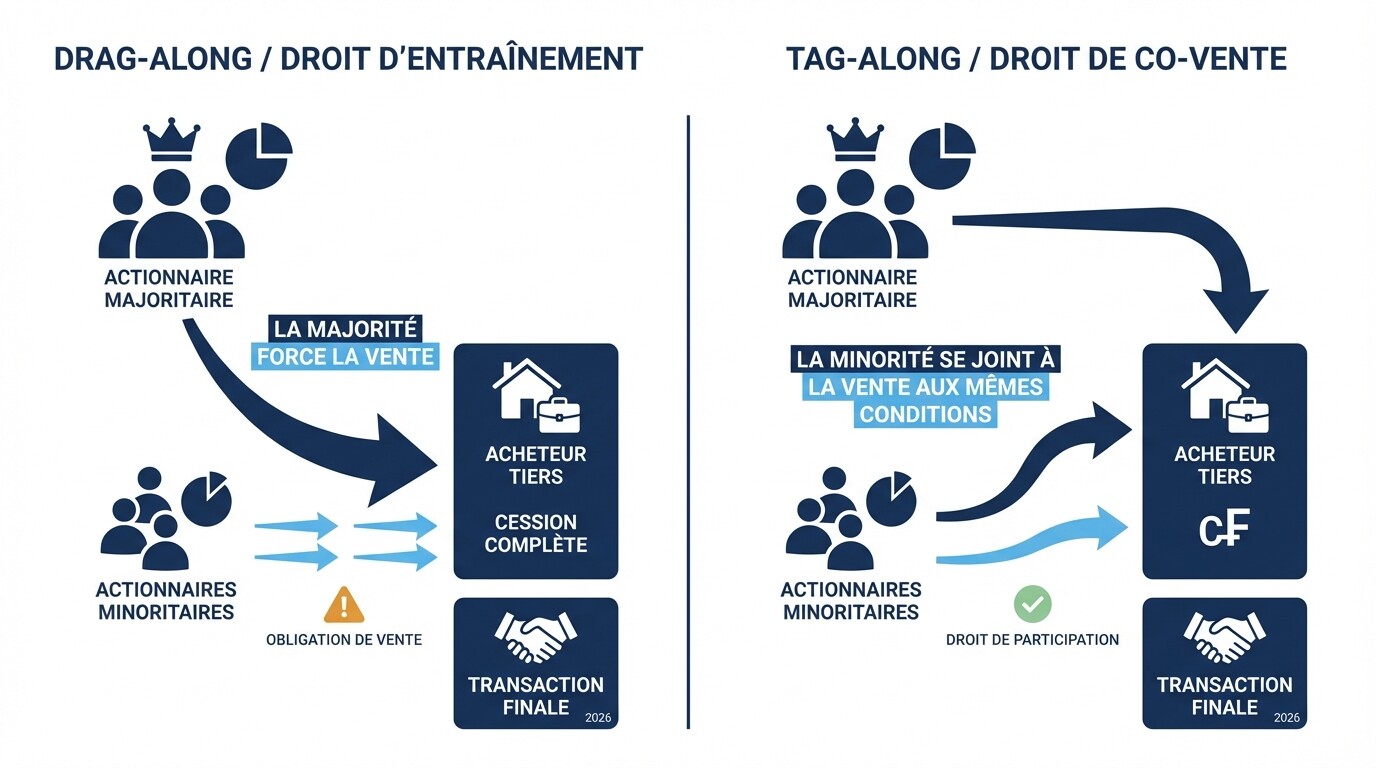

Le pacte d'actionnaires, ou convention d'actionnaires, est un contrat privé qui comble les rigidités du droit des sociétés suisse en organisant les relations de pouvoir et de liquidité. Sans ce document, un investisseur minoritaire pourrait bloquer la vente globale d'une entreprise. Les clauses de drag-along et tag-along sont la clé de voûte de la documentation juridique d'investissement.

Clause de droit d'entraînement (Drag-along) Le droit d'entraînement permet à une majorité d'actionnaires de forcer les minoritaires à vendre leurs actions à un acheteur tiers, garantissant ainsi qu'un acquéreur potentiel puisse racheter 100% de la société.

Exemple de clause type : "Si des actionnaires détenant ensemble plus de [50.1 - 66.6]% des actions (la 'Majorité Vendeuse') reçoivent une offre d'achat de bonne foi d'un tiers indépendant portant sur la totalité de leurs actions, la Majorité Vendeuse est en droit d'exiger de tous les autres actionnaires qu'ils vendent l'intégralité de leurs actions au tiers acquéreur aux mêmes conditions de prix et modalités."

Clause de droit de co-vente (Tag-along) Le droit de co-vente protège les actionnaires minoritaires. Si les fondateurs ou l'investisseur principal décident de vendre leurs parts, les minoritaires ont le droit de se joindre à la transaction.

Exemple de clause type : "Si un actionnaire (le 'Vendeur') a l'intention de transférer tout ou partie de ses actions à un tiers, les autres actionnaires ont le droit de participer à cette vente au prorata de leur participation actuelle dans la société, et aux mêmes conditions préalablement négociées par le Vendeur."

Checklist de Documentation pour Levée de Fonds et Due Diligence

Une levée de fonds réussie exige la préparation d'une Data Room virtuelle structurée pour passer l'épreuve de la due diligence juridique. Les fonds de Private Equity analyseront minutieusement les documents pour identifier d'éventuels risques légaux, fiscaux ou de gouvernance avant d'injecter des capitaux.

- Documents sociétaires : Statuts à jour certifiés conformes, extraits récents du Registre du Commerce, registre des actions, et procès-verbaux des assemblées générales des 3 à 5 dernières années.

- Contrats de financement existants : Conventions de prêts convertibles, accords de post-position, garanties bancaires et historiques de financement.

- Propriété intellectuelle : Preuves d'enregistrement des marques et brevets à l'Institut Fédéral de la Propriété Intellectuelle (IPI), et accords de cession de droits liant les fondateurs à la société.

- Ressources Humaines : Contrats de travail des dirigeants clés, plans d'intéressement pour les employés (ESOP ou Phantom Shares), et attestations de conformité des charges sociales (AVS/AI).

- Contrats commerciaux : Baux à loyer commerciaux, accords de distribution exclusifs, licences logicielles et Conditions Générales de Vente (CGV).

Quel est le cadre réglementaire de la FINMA pour les gestionnaires ?

Les gestionnaires de fonds de Private Equity basés en Suisse sont soumis à une surveillance stricte de l'Autorité fédérale de surveillance des marchés financiers (FINMA). La Loi sur les établissements financiers (LEFin) impose aux gestionnaires de fortune de capitaux de tiers d'obtenir une autorisation formelle pour exercer, ce qui implique des exigences élevées en matière de fonds propres, de gouvernance et de gestion des risques.

La réglementation distingue les gestionnaires de fortune classiques des gestionnaires de fortune collective. Si un gestionnaire de Private Equity gère des actifs dont la valeur totale dépasse 100 millions de francs suisses (ou 500 millions si les fonds sont fermés et sans effet de levier), il bascule sous le régime des gestionnaires de fortune collective. Cela nécessite de mettre en place des fonctions indépendantes de compliance et de gestion des risques, augmentant significativement les coûts de structuration opérationnelle.

Comment fonctionne la fiscalité des gains en capital pour les investisseurs ?

La Suisse offre un environnement fiscal extrêmement attractif pour le capital-investissement privé. Les gains en capital réalisés lors de la vente d'actions appartenant à la fortune privée mobilière sont généralement exonérés d'impôt sur le revenu au niveau fédéral et cantonal. Cela signifie qu'un investisseur privé revendant ses parts avec une forte plus-value ne paiera aucun impôt sur ce bénéfice.

Cependant, ce bouclier fiscal disparaît si l'Administration Fédérale des Contributions (AFC) qualifie l'investisseur de "commerçant professionnel de titres". Pour bénéficier du statut d'exonération ("Safe Harbor" selon la Circulaire 36 de l'AFC), l'investisseur doit notamment conserver les titres au moins 6 mois, s'assurer que le volume de transaction annuel ne dépasse pas cinq fois la valeur du portefeuille, et ne pas recourir de manière excessive au financement par l'emprunt pour acquérir les actions.

Idées Reçues sur le Private Equity en Suisse

Le cadre juridique suisse souffre parfois de préjugés ou de confusions avec les systèmes anglo-saxons. La réalité du marché local est souvent plus pragmatique mais obéit à des règles formelles strictes.

Les pactes d'actionnaires doivent être notariés et inscrits au registre C'est faux. Contrairement aux statuts de la société qui sont des documents publics nécessitant un acte authentique chez le notaire, le pacte d'actionnaires est un contrat de droit privé. Il demeure strictement confidentiel entre les signataires et ne fait l'objet d'aucune publication officielle.

La Suisse ne permet pas de créer l'équivalent d'un "Limited Partnership" (LP) C'est une idée reçue obsolète. La Loi sur les placements collectifs de capitaux (LPCC) a introduit la Société en Commandite de Placements Collectifs (SCPC). Cette structure est l'équivalent suisse direct de la LP anglo-saxonne, spécifiquement conçue pour les fonds de Private Equity et de Venture Capital, permettant une fiscalité transparente.

FAQ sur le Private Equity Suisse

Un fonds étranger peut-il investir librement dans une société suisse ?

Oui, la Suisse applique le principe de liberté d'investissement. La seule restriction majeure concerne la "Lex Koller", qui limite fortement l'acquisition de sociétés dont le but principal est la détention de biens immobiliers résidentiels par des personnes ou fonds domiciliés à l'étranger.

Comment structurer l'intéressement des employés (ESOP) sans risque fiscal majeur ?

Pour éviter que l'attribution d'actions ne déclenche une imposition immédiate sur le revenu pour l'employé (basée sur une valorisation illiquide), la pratique suisse privilégie souvent les "Phantom Shares" (actions fantômes). Il s'agit de droits contractuels à une prime en espèces lors de la vente de la société, calqués sur la valeur de l'action, sans transférer de véritable propriété.

Combien de temps prend la constitution d'un véhicule d'investissement (SA) ?

Une fois le capital versé sur un compte de consignation bancaire, le processus notarié et l'inscription au Registre du Commerce cantonal prennent généralement entre 2 et 4 semaines, selon le canton d'incorporation (Zoug et Genève étant particulièrement habitués à ces procédures).

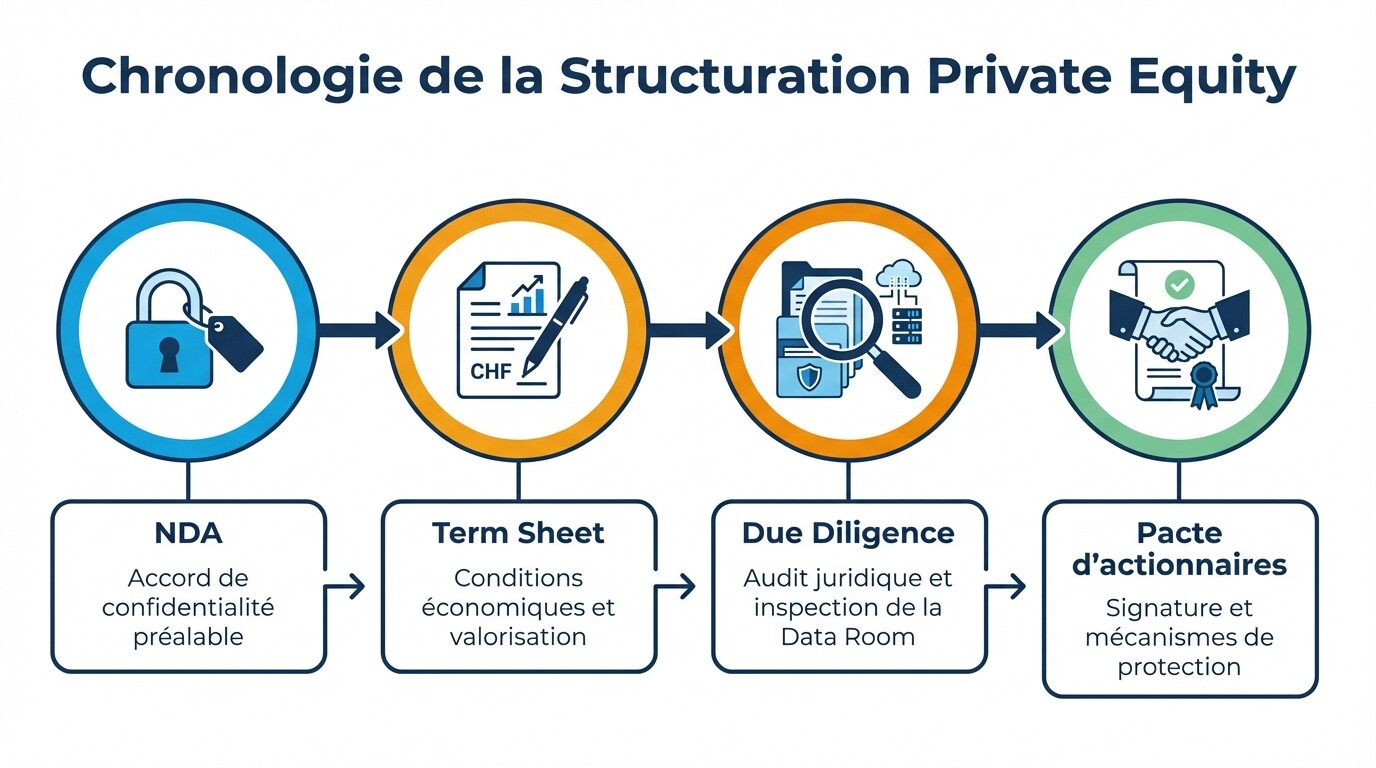

Quand Consulter un Avocat et Prochaines Étapes

La structuration juridique et fiscale d'une opération de Private Equity définit la rentabilité nette de l'investissement et la sécurité juridique lors de la sortie. Il est impératif de consulter un avocat d'affaires avant même l'émission de la Term Sheet (lettre d'intention). Une structuration a posteriori coûte considérablement plus cher et expose les investisseurs à des risques de requalification fiscale.

Prochaines étapes recommandées :

- Signature d'un NDA : Mettez en place un accord de confidentialité avant tout échange de données financières.

- Rédaction de la Term Sheet : Fixez les conditions économiques majeures (valorisation, type d'actions, composition du conseil d'administration).

- Audit juridique (Due Diligence) : Mandatez un cabinet pour inspecter la Data Room de la société cible.

- Rédaction du pacte d'actionnaires : Intégrez les mécanismes de protection (anti-dilution, clauses de départ des fondateurs).

Pour avancer sur la structuration de votre véhicule d'investissement ou pour auditer une société cible, vous pouvez consulter des avocats spécialisés en Private Equity en Suisse capables de naviguer les exigences de la FINMA et de l'administration fiscale.