Droits de succession en France : Comment protéger son conjoint et ses enfants

- Le droit français impose une "réserve héréditaire" qui empêche de déshériter totalement ses enfants.

- Le conjoint survivant est totalement exonéré de droits de succession, mais sa part d'héritage légale peut être insuffisante sans anticipation.

- La donation entre époux permet d'augmenter significativement la part du patrimoine transmise au conjoint.

- L'assurance-vie reste le meilleur outil d'optimisation fiscale pour transmettre un capital hors succession.

- Un abattement de 100 000 € s'applique sur la part de chaque enfant avant le calcul des impôts successoraux.

Comment fonctionne la réserve héréditaire en France ?

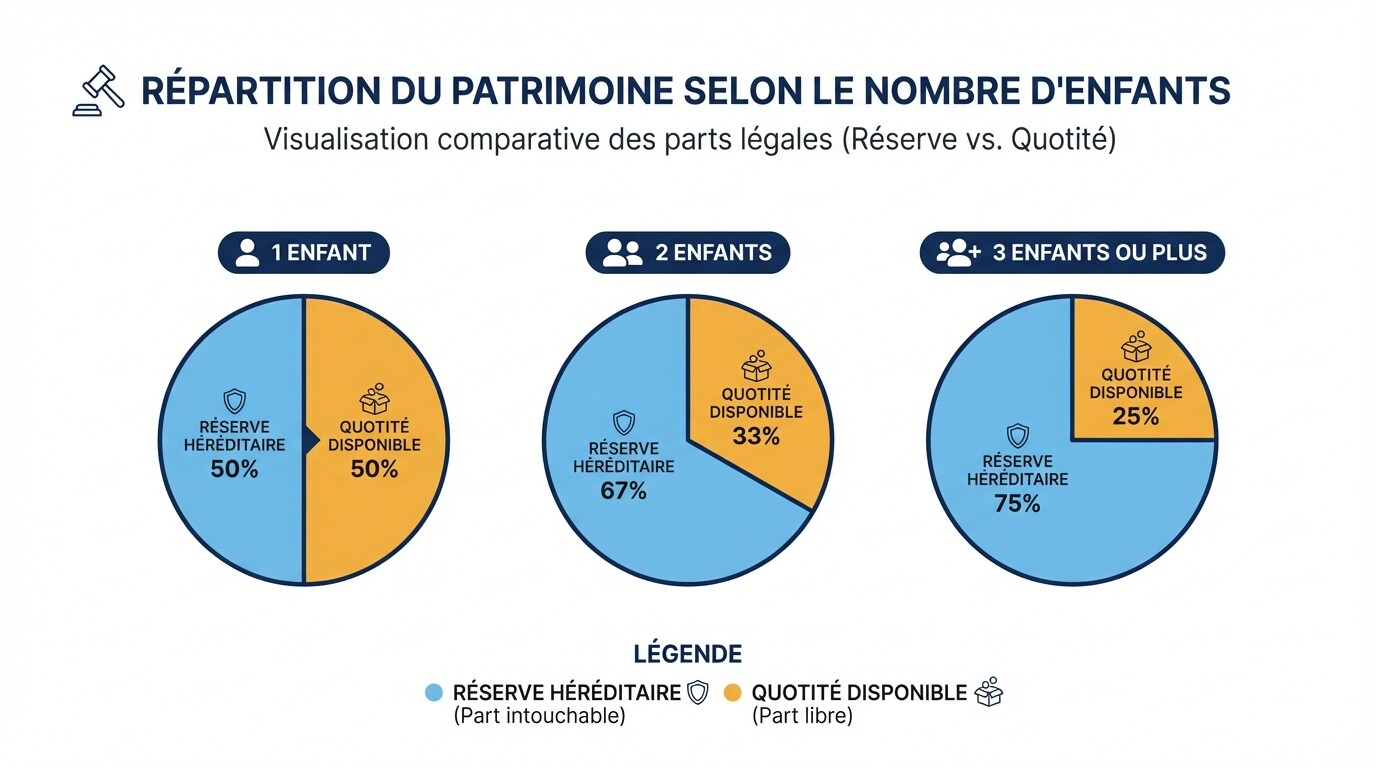

En France, la loi interdit de déshériter totalement ses enfants. Une part minimale de votre patrimoine, appelée "réserve héréditaire", leur est obligatoirement destinée au moment de votre décès, tandis que la "quotité disponible" représente la part restante que vous pouvez léguer librement à qui vous souhaitez.

L'article 912 du Code civil définit strictement ces proportions en fonction du nombre d'enfants que vous laissez à votre décès. Si vous dépassez la quotité disponible par le biais de donations ou de testaments, vos enfants pourront intenter une action en réduction pour récupérer leur part légale.

| Nombre d'enfants | Part de la réserve héréditaire | Part de la quotité disponible |

|---|---|---|

| 1 enfant | 1/2 du patrimoine | 1/2 du patrimoine |

| 2 enfants | 2/3 du patrimoine (soit 1/3 chacun) | 1/3 du patrimoine |

| 3 enfants ou plus | 3/4 du patrimoine | 1/4 du patrimoine |

Quels sont les avantages de la donation entre époux ?

La donation entre époux, souvent appelée testament "au dernier vivant", permet d'augmenter considérablement la part d'héritage du conjoint survivant. Sans cette démarche, le conjoint marié se limite généralement à choisir entre un quart du patrimoine en pleine propriété ou l'usufruit de la totalité des biens, ce qui peut s'avérer insuffisant pour maintenir son niveau de vie.

Cet acte notarié, réalisable à tout moment pendant le mariage, offre au survivant un éventail de choix beaucoup plus large lors du règlement de la succession. Il prend effet uniquement au décès du premier conjoint et présente l'avantage d'être révocable unilatéralement.

Grâce à la donation entre époux, le conjoint survivant peut choisir parmi trois options selon ses besoins :

- La totalité du patrimoine en usufruit : Il conserve l'usage des biens (comme habiter la maison familiale) et en perçoit les revenus (loyers).

- 1/4 en pleine propriété et 3/4 en usufruit : Une option mixte offrant un capital immédiat et la jouissance du reste.

- La quotité disponible en pleine propriété : Soit la moitié, le tiers ou le quart du patrimoine selon le nombre d'enfants.

L'assurance-vie : un outil d'optimisation fiscale incontournable

L'assurance-vie permet de transmettre un capital à vos proches en dehors des règles strictes de la succession civile, tout en bénéficiant d'une fiscalité très avantageuse. C'est le meilleur outil juridique et financier pour protéger un bénéficiaire précis, qu'il soit membre de votre famille ou non, tout en réduisant considérablement la facture fiscale globale.

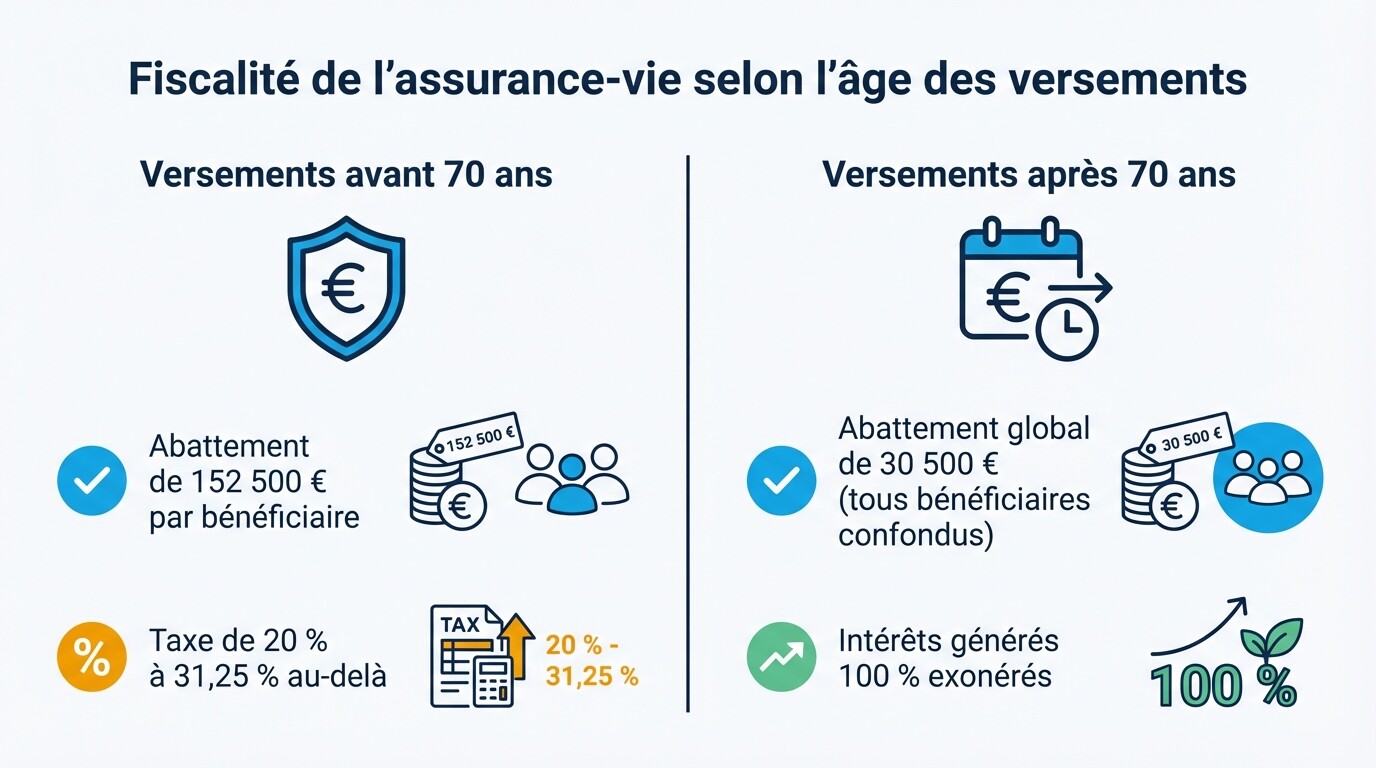

Les sommes versées sur un contrat d'assurance-vie n'entrent pas dans l'actif successoral, ce qui signifie qu'elles ne sont pas soumises aux limites de la réserve héréditaire (sauf en cas de primes manifestement exagérées). La fiscalité dépend de l'âge de l'assuré au moment des versements :

- Versements avant 70 ans : Chaque bénéficiaire profite d'un abattement de 152 500 € sur le capital transmis. Au-delà, une taxe forfaitaire de 20 % s'applique jusqu'à 700 000 €, puis 31,25 %.

- Versements après 70 ans : L'abattement global tombe à 30 500 € pour l'ensemble des bénéficiaires. Seules les primes versées sont soumises aux droits de succession, les intérêts générés par le contrat sont totalement exonérés.

Comment sont calculés les droits de succession et les abattements ?

Le montant des impôts sur l'héritage dépend directement du lien de parenté entre le défunt et chaque héritier, ainsi que de la valeur nette du patrimoine transmis. Le conjoint survivant et le partenaire de PACS sont les mieux protégés car ils bénéficient d'une exonération totale, tandis que les enfants profitent d'un abattement important avant l'application d'un barème progressif.

Pour connaître les montants exacts et simuler vos droits, le gouvernement met à disposition des informations officielles sur le calcul et paiement des droits de succession. Une fois l'actif net défini, l'administration fiscale applique des abattements spécifiques :

- Conjoint et partenaire de PACS : 0 € de droits à payer (exonération totale à 100 %).

- Enfants (et parents) : Un abattement de 100 000 € s'applique par enfant et par parent.

- Frères et sœurs : Un abattement de 15 932 € s'applique.

- Neveux et nièces : Un abattement de 7 967 € s'applique.

Au-delà de ces abattements, la part imposable est soumise à un barème progressif. Pour les successions en ligne directe (enfants), ce taux varie de 5 % pour les tranches inférieures à 8 072 €, jusqu'à 45 % pour la fraction de la part nette taxable dépassant 1 805 677 €.

Checklist de planification successorale

Organiser sa succession de son vivant est la meilleure façon d'éviter les conflits familiaux et de sécuriser l'avenir de ses proches. Suivez ces étapes pratiques et actionnables pour structurer votre patrimoine efficacement en France.

- Réaliser un bilan patrimonial : Listez vos actifs (comptes, biens immobiliers, entreprises) et vos passifs (dettes, emprunts) pour évaluer la valeur de votre succession.

- Protéger son conjoint ou partenaire : Rédigez un testament ou signez une donation entre époux chez le notaire. Si vous êtes pacsé, le testament est une obligation absolue pour que votre partenaire hérite.

- Ouvrir des contrats d'assurance-vie : Désignez clairement les bénéficiaires (avec leurs coordonnées et date de naissance) et effectuez vos versements majeurs avant votre 70e anniversaire pour maximiser l'abattement fiscal.

- Anticiper via la donation : Utilisez l'abattement de 100 000 € par enfant, renouvelable tous les 15 ans, pour transmettre une partie de votre patrimoine de votre vivant sans impôt.

- Centraliser les documents : Regroupez vos livrets de famille, actes de propriété, contrats de mariage et polices d'assurance dans un dossier sécurisé et informez une personne de confiance de son emplacement.

3 idées reçues sur l'héritage en France

Les règles successorales françaises sont souvent complexes et mal comprises, ce qui peut conduire à de mauvaises surprises pour les familles en deuil. Il est crucial de déconstruire certains mythes fréquents pour prendre les bonnes décisions de son vivant.

1. "Je peux léguer tout mon patrimoine à mon conjoint" C'est faux. En présence d'enfants, la loi française protège leur réserve héréditaire. Vous ne pouvez transmettre à votre conjoint que la "quotité disponible" en pleine propriété. Si vous tentez de léguer la totalité par testament, vos enfants pourront demander la réduction du legs à l'ouverture de la succession.

2. "Le PACS protège exactement de la même manière que le mariage" C'est une erreur aux conséquences graves. Si le partenaire de PACS est bien exonéré de droits de succession comme le conjoint marié, il n'est pas un héritier légal. Sans testament rédigé en sa faveur, le partenaire survivant n'héritera de rien et devra même quitter le logement familial au bout d'un an s'il appartenait au défunt.

3. "Tous les comptes bancaires sont immédiatement bloqués au décès" C'est partiellement vrai mais nuancé. Les comptes personnels du défunt sont effectivement gelés dès que la banque est informée du décès. En revanche, un compte joint continue de fonctionner normalement, et le cotitulaire survivant peut y effectuer des opérations courantes, bien que la moitié du solde présent au jour du décès soit intégrée à l'actif successoral.

Quel est le rôle du notaire et de l'avocat lors d'une succession ?

Le notaire est le passage obligatoire en France pour régler une succession impliquant des biens immobiliers, un testament ou des montants supérieurs à 5 000 €, tandis que l'avocat intervient stratégiquement pour défendre vos intérêts en cas de conflit ou de situation patrimoniale complexe.

Le notaire rédige les actes officiels (acte de notoriété, attestation immobilière, déclaration de succession) et collecte les impôts pour le compte de l'État. Ses frais sont strictement réglementés par la loi. En revanche, un avocat spécialisé en France travaille avec des honoraires libres. Son rôle est d'analyser les contrats d'assurance-vie contestés, d'assister un héritier lésé dans une action en réduction, ou de débloquer une indivision conflictuelle devant les tribunaux judiciaires.

Foire Aux Questions

Combien de temps a-t-on pour régler une succession en France ?

Les héritiers disposent d'un délai strict de 6 mois à compter du décès (ou 1 an si le décès a eu lieu hors de France métropolitaine) pour déposer la déclaration de succession auprès de l'administration fiscale et payer les droits correspondants. Tout retard entraîne des pénalités de 0,40 % par mois.

Un enfant mineur peut-il hériter ?

Oui, mais la gestion de ses biens est soumise à des règles strictes. Le parent survivant assure l'administration légale de l'héritage. Pour les actes graves (comme la vente d'un bien immobilier hérité), l'autorisation du juge des contentieux de la protection est requise pour protéger les intérêts du mineur.

Peut-on refuser un héritage ?

Oui. Les héritiers ont trois options : accepter purement et simplement, accepter à concurrence de l'actif net (pour éviter de payer les dettes du défunt sur son patrimoine personnel), ou renoncer à la succession. La renonciation se fait au tribunal et permet de ne payer aucune dette, l'héritage passant alors aux héritiers suivants.

Quand consulter un avocat et prochaines étapes

Bien que le notaire orchestre la procédure classique de succession, un avocat spécialisé devient indispensable dès qu'un désaccord familial émerge, qu'un testament est suspecté de nullité, ou que le patrimoine inclut des actifs internationaux avec des règles de droit privé contradictoires.

Vos prochaines étapes devraient consister à :

- Contacter un notaire pour réaliser un bilan de votre situation matrimoniale et patrimoniale.

- Évaluer la pertinence d'une donation entre époux ou d'un testament authentique.

- Recourir à un avocat en droit des successions si vous anticipez un conflit ouvert entre les héritiers de différents mariages ou si vous souhaitez contester un montage successoral ayant vidé la réserve héréditaire.