Comment créer une fondation en Suisse ? Guide et avantages

La Suisse attire de nombreuses organisations à but non lucratif et des fondations familiales. Son cadre juridique et son régime fiscal permettent de pérenniser un patrimoine ou de structurer un projet philanthropique. La création d'une fondation exige de respecter les règles de la Confédération et des cantons.

- Capital initial : La loi exige une dotation minimale de 50 000 CHF.

- Irrévocabilité : Les fonds transférés ne peuvent pas être récupérés par le fondateur.

- Surveillance étatique : Les fondations (hors ecclésiastiques et de famille) dépendent de l'État.

- Gouvernance : Au moins un membre du conseil ayant le droit de signature doit être domicilié en Suisse, même si le fondateur est étranger.

- Séparation stricte : Une fondation d'utilité publique exonérée diffère fondamentalement d'une fondation de famille.

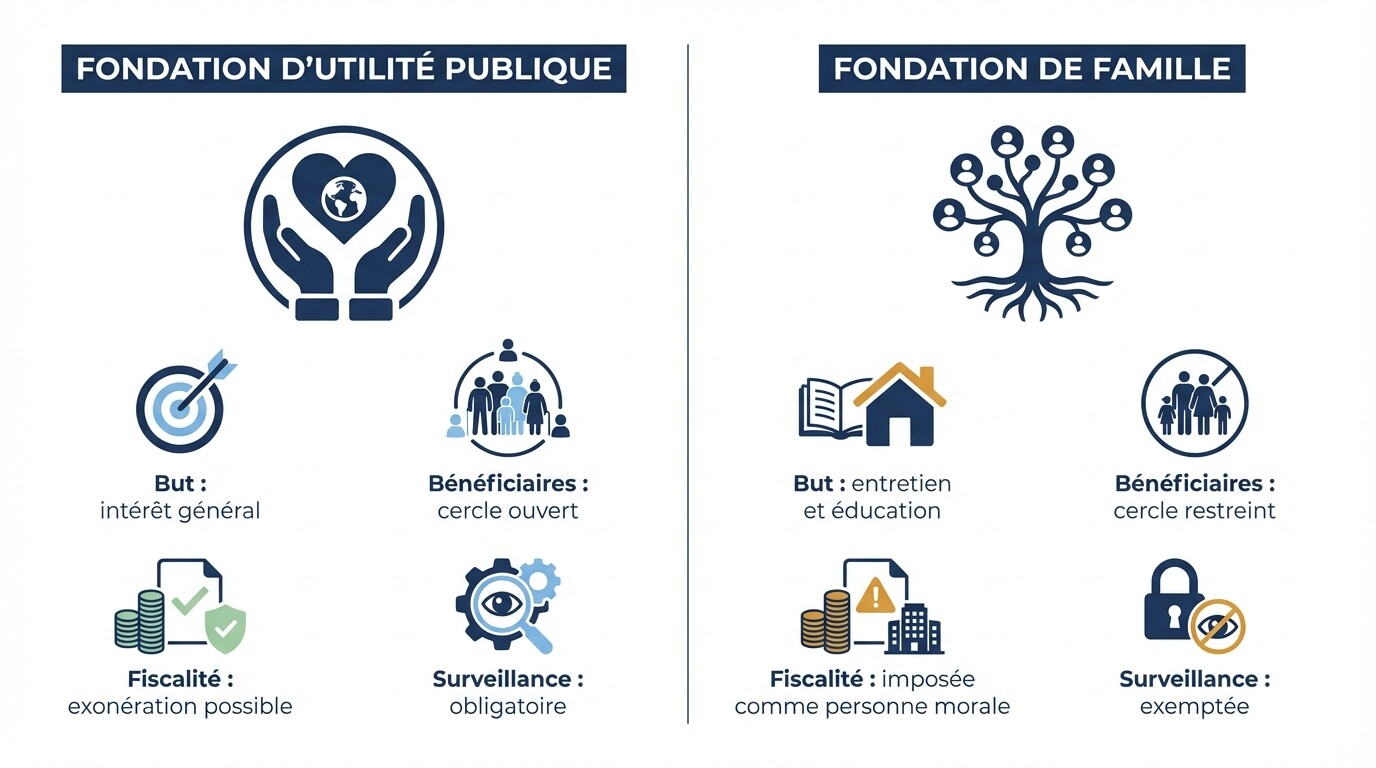

Fondation d'utilité publique vs Fondation de famille

Le Code civil suisse distingue deux types principaux de fondations. La fondation d'utilité publique vise l'intérêt général. La fondation de famille sert à l'entretien, l'éducation ou l'assistance de ses membres.

Ce choix détermine le traitement fiscal et les obligations réglementaires de l'entité.

| Caractéristique | Fondation d'utilité publique | Fondation de famille |

|---|---|---|

| But principal | Philanthropie, science, culture, social | Entretien, éducation ou assistance |

| Bénéficiaires | Cercle ouvert | Cercle restreint |

| Exonération fiscale | Oui, sur approbation | Non (imposée comme personne morale) |

| Surveillance | Obligatoire (canton ou Confédération) | Exemptée |

| Registre du commerce | Inscription publique | Inscription obligatoire |

Capital et rôle de l'Autorité de surveillance

Le droit suisse impose un capital de départ de 50 000 CHF. L'État surveille ensuite l'entité pour s'assurer que les ressources respectent le but du fondateur.

Une fondation locale relève de l'autorité cantonale de surveillance. Une activité nationale ou internationale dépend de l'Autorité fédérale de surveillance des fondations (ASF ou ESA).

Le contrôle s'exerce à plusieurs niveaux :

- Approbation initiale : Examen des statuts et de l'acte de fondation.

- Contrôle annuel : Vérification des comptes audités et du rapport d'activité.

- Modifications : Validation des changements d'organisation.

- Intervention : Pouvoir de révoquer le conseil en cas de mauvaise gestion.

Checklist de rédaction des statuts

Les statuts prennent la forme d'un acte authentique devant notaire. Une rédaction approximative entraîne des blocages administratifs ou le refus d'exonération fiscale.

Éléments obligatoires

- Nom de la fondation (non trompeur).

- Siège (canton de domiciliation).

- But de la fondation (clair, réalisable, licite).

- Montant de la dotation initiale.

- Composition du conseil de fondation.

- Désignation de l'organe de révision.

Erreurs courantes à éviter

- Principe de réversibilité : L'aliénation du patrimoine est définitive. Le fondateur ne peut pas récupérer les fonds si le projet s'arrête.

- But inadapté : Un but trop vague est refusé par le Registre du commerce. Un but extrêmement précis rend la fondation inopérante si le contexte change. Modifier le but après la création est très difficile et nécessite l'accord des autorités.

- Rémunération du conseil : L'administration fiscale demande que les membres du conseil agissent bénévolement. Seuls les frais effectifs ou une indemnité pour une charge exceptionnelle sont autorisés.

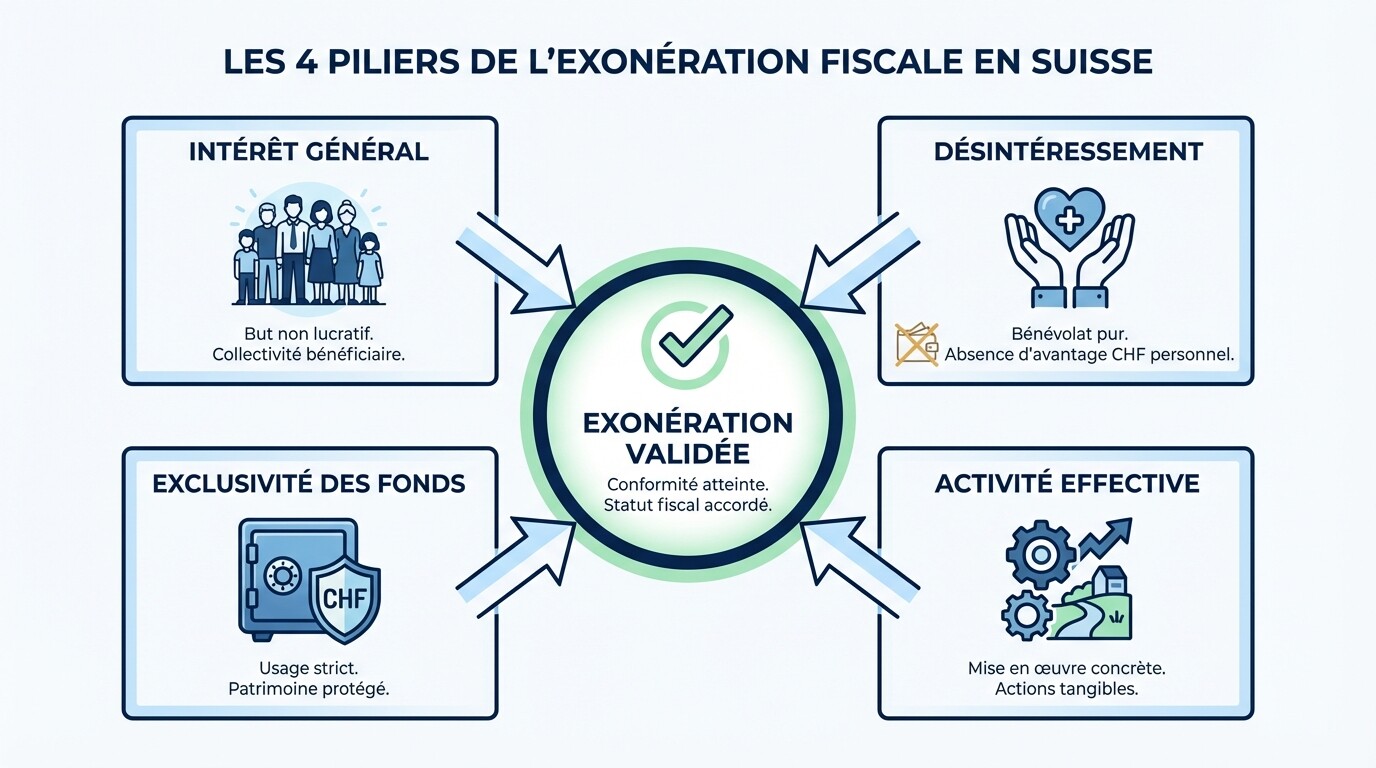

Obtenir l'exonération fiscale

Pour ne pas payer d'impôt sur les bénéfices et le capital, la fondation doit poursuivre un but d'utilité publique de manière exclusive. L'administration cantonale décide de cette exonération. La décision s'applique ensuite à l'impôt fédéral direct.

L'exonération demande une procédure officielle. Une décision préalable (ruling fiscal) est souvent négociée avant la signature chez le notaire.

Les conditions pour l'exonération sont :

- Intérêt général : Le cercle des bénéficiaires est ouvert.

- Désintéressement : Le fondateur et le conseil n'ont aucun avantage économique.

- Exclusivité des fonds : Le capital sert uniquement le but d'utilité publique. En cas de dissolution, le reste va à une autre entité suisse exonérée.

- Activité effective : L'entité mène des actions concrètes. Une activité commerciale est autorisée uniquement si elle reste subordonnée au but principal.

Coûts de constitution et de gestion

La création implique des frais fixes. Des coûts d'audit et de fonctionnement s'ajoutent chaque année. Les experts conseillent souvent une dotation supérieure à 50 000 CHF pour éviter que le capital ne soit absorbé par les frais administratifs.

| Type de dépense | Estimation (CHF) |

|---|---|

| Capital initial | 50 000 (minimum légal) |

| Frais de notaire | 2 000 à 4 000 |

| Frais d'avocat | 4 000 à 15 000 selon complexité |

| Autorité de surveillance | 500 à 2 000 (à la création) |

| Gestion annuelle | 3 000 à 10 000 / an |

| Organe de révision | 2 500 à 8 000 / an |

| Émoluments de surveillance | 500 à 2 000 / an |

Note : Les petites fondations sans appel public aux dons dont le bilan est inférieur à 2 millions CHF peuvent demander une dispense de l'organe de révision.

Prochaines Étapes

La création d'une fondation entraîne l'aliénation définitive d'un capital. L'accompagnement d'un professionnel permet de sécuriser les démarches avant de contacter un notaire.

Un avocat spécialisé en organisations à but non lucratif en Suisse intervient pour :

- Rédiger des statuts adaptés aux exigences légales.

- Négocier le ruling fiscal avec le canton.

- Coordonner les échanges avec l'autorité de surveillance.

La première étape consiste à définir votre projet, le montant de la dotation et les futurs membres du conseil de fondation.