- Protection immédiate : L'octroi du sursis concordataire suspend provisoirement les poursuites et empêche l'ouverture de la faillite.

- Délai de restructuration : Le sursis provisoire dure généralement 4 mois, extensible jusqu'à 24 mois pour le sursis définitif, afin de permettre un assainissement financier.

- Rôle du commissaire : Un expert externe supervise la gestion, protège les actifs et veille à l'équité entre les créanciers.

- Accord des créanciers : La réussite dépend de l'acceptation d'un dividende (pourcentage de la dette remboursé) par une majorité qualifiée des créanciers.

- Homologation judiciaire : Le tribunal doit valider l'accord final pour qu'il devienne contraignant pour tous les créanciers.

Quelles sont les conditions d'octroi du sursis provisoire par le tribunal ?

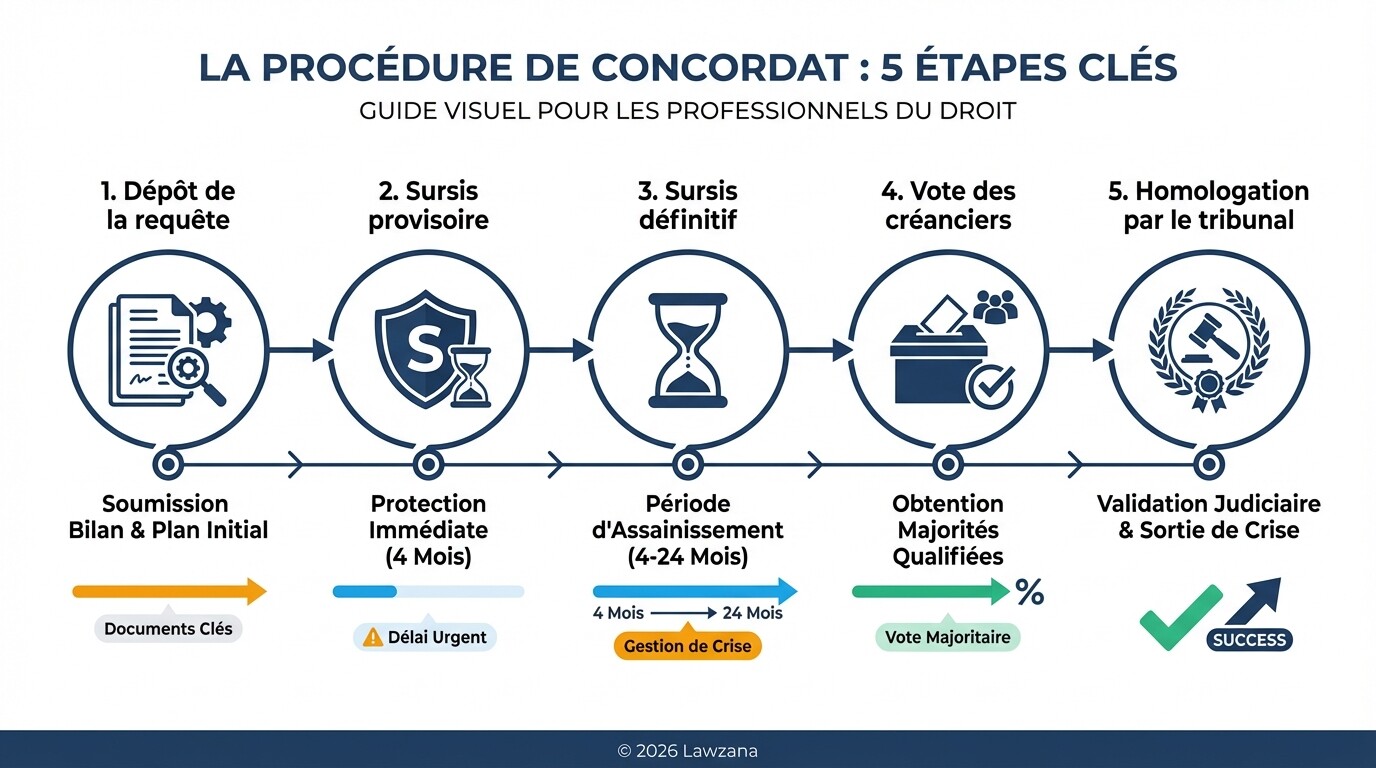

Pour obtenir un sursis provisoire en Suisse, une entreprise doit déposer une requête auprès du tribunal de commerce ou du tribunal de district de son siège social. Les conditions principales reposent sur la présentation d'un état des lieux financier transparent et la démonstration qu'une perspective d'assainissement ou de concordat n'est pas manifestement exclue.

Le tribunal examine la viabilité de la demande selon les critères suivants :

- Situation financière : Fourniture d'un bilan récent, d'un compte de pertes et profits et d'un plan de trésorerie (budget de liquidités).

- Plan de restructuration préliminaire : Une explication de la manière dont l'entreprise compte retrouver sa rentabilité ou liquider ses actifs de manière ordonnée.

- Absence d'abus de droit : La procédure ne doit pas être utilisée uniquement pour retarder l'inéluctable, mais pour préserver la valeur économique.

- Avance de frais : Le demandeur doit s'acquitter d'une avance de frais judiciaires et des honoraires prévisibles du commissaire.

Conformément à l'Art. 293 de la Loi fédérale sur la poursuite pour dettes et la faillite (LP), le juge accorde le sursis provisoire pour une durée maximale de quatre mois si les conditions sont réunies.

Quel est le rôle du commissaire au sursis dans la gestion de l'entreprise ?

Le commissaire est un auxiliaire de la justice, souvent un expert-comptable ou un avocat spécialisé, nommé par le tribunal pour superviser la période de restructuration. Sa mission est double : surveiller les actes des dirigeants pour éviter toute dissipation d'actifs et agir comme médiateur entre l'entreprise et ses créanciers.

Pendant la durée du sursis, l'entreprise conserve généralement la maîtrise de ses affaires (gestion courante), mais sous la surveillance étroite du commissaire :

- Surveillance des paiements : Le commissaire doit approuver tout paiement ou acte de disposition important (vente d'actifs, nouveaux contrats).

- Inventaire et rapports : Il dresse un inventaire de la masse active et informe régulièrement le tribunal de l'avancement de l'assainissement.

- Évaluation de la viabilité : Il rend un avis décisif sur la transition du sursis provisoire vers le sursis définitif.

- Organisation du vote : Il préside l'assemblée des créanciers et vérifie la validité des créances produites.

Comment élaborer un dividende concordataire pour les créanciers ?

Le dividende concordataire est la fraction de la créance originale que l'entreprise s'engage à rembourser en échange d'une remise de dette sur le solde. L'élaboration de ce dividende doit être stratégique, car elle doit offrir aux créanciers un meilleur résultat financier qu'une mise en faillite immédiate.

| Type de créancier | Rang | Traitement dans le concordat |

|---|---|---|

| Créanciers gagés | Garanti | Remboursés par la vente du gage (immobilier/mobilier). |

| 1ère Classe (Salaires) | Prioritaire | Doivent être payés à 100% pour que le concordat soit homologué. |

| 2ème Classe (Assurances) | Prioritaire | Doivent généralement être payés à 100%. |

| 3ème Classe (Fournisseurs) | Ordinaire | Reçoivent le dividende concordataire proposé (ex: 20%). |

Le plan peut prendre deux formes :

- Concordat par abandon d'actifs : L'entreprise cède tout ou partie de son patrimoine aux créanciers pour liquidation.

- Concordat dividende (ou de redressement) : L'entreprise poursuit ses activités et paie le dividende grâce aux bénéfices futurs ou à un apport de capital externe.

Comment fonctionne la protection contre les poursuites durant la procédure ?

L'un des avantages majeurs du sursis concordataire en Suisse est l'effet de "bulle protectrice" qu'il instaure dès sa publication. Cette protection permet aux dirigeants de se concentrer sur le sauvetage opérationnel sans la pression constante des saisies ou des sommations de faillite.

Les effets juridiques automatiques du sursis incluent :

- Suspension des poursuites : Aucune nouvelle poursuite ne peut être introduite et les procédures en cours sont suspendues (sauf pour les créances de 1ère classe).

- Interdiction de la faillite : La faillite ne peut plus être prononcée tant que dure le sursis.

- Arrêt des intérêts : Les intérêts cessent de courir contre le débiteur pour les créances non garanties par gage.

- Suspension des délais de prescription : La protection des créanciers est maintenue par la suspension légale des délais.

Toutefois, cette protection impose des devoirs : l'entreprise ne peut plus favoriser un créancier par rapport à un autre (interdiction des paiements préférentiels pour des dettes antérieures au sursis).

Quelles sont les étapes de l'homologation du concordat et la sortie de crise ?

L'homologation est l'acte judiciaire qui valide le contrat entre l'entreprise et ses créanciers, le rendant exécutoire. Pour qu'un juge suisse homologue un concordat, deux majorités doivent être atteintes lors du vote des créanciers : soit la majorité des créanciers représentant les deux tiers du montant total des dettes, soit un quart des créanciers représentant les trois quarts des dettes.

Le processus final suit ces étapes clés :

- L'assemblée des créanciers : Le commissaire présente le plan et recueille les votes.

- L'audience d'homologation : Le tribunal vérifie que le dividende est équitable et que le plan est réalisable.

- Le décret d'homologation : Une fois publié, le concordat s'impose même aux créanciers qui ont voté contre (effet erga omnes).

- Le paiement du dividende : L'entreprise exécute les paiements selon le calendrier convenu.

- Fin de la procédure : Une fois les obligations remplies, l'entreprise est libérée de ses anciennes dettes et peut poursuivre son activité sur des bases saines.

Idées reçues sur le concordat en Suisse

"Le sursis concordataire est un aveu de faillite"

C'est tout l'inverse. Alors que la faillite entraîne généralement la fin de l'entité juridique et le licenciement du personnel, le sursis concordataire est un outil de sauvetage. C'est une démarche proactive qui montre la volonté des dirigeants de préserver l'emploi et de maximiser le désintéressement des créanciers.

"C'est une procédure réservée aux grandes multinationales"

En Suisse, de nombreuses PME utilisent le concordat. La procédure a d'ailleurs été simplifiée ces dernières années pour la rendre plus accessible aux petites structures. L'important n'est pas la taille de l'entreprise, mais la présence d'un "noyau sain" d'activité capable de générer des revenus futurs.

"On peut arrêter de payer les salaires pendant le sursis"

C'est une erreur grave. Les créances de première classe (salaires des 6 derniers mois, assurances sociales) bénéficient d'un privilège. Si l'entreprise ne peut pas assurer le paiement des salaires courants pendant le sursis, le tribunal mettra fin à la procédure et prononcera la faillite.

Valeur Pratique : Coûts et Délais

La mise en place d'une procédure concordataire nécessite des liquidités immédiates.

- Frais de justice : Entre 2 000 CHF et 10 000 CHF selon le canton et l'importance de la cause.

- Honoraires du commissaire : Facturés à l'heure (souvent entre 250 CHF et 500 CHF/h). Prévoir une avance de 10 000 CHF à 50 000 CHF.

- Délai de mise en œuvre : Une requête peut être préparée en 2 à 4 semaines, le sursis provisoire est accordé en quelques jours.

- Durée totale : Comptez 12 à 18 mois pour une procédure complète jusqu'à l'homologation.

Checklist pour préparer une demande de sursis

- Bilan et compte de résultat de moins de 3 mois.

- Liste complète et à jour des créanciers avec leurs adresses.

- Budget de liquidités pour les 6 prochains mois (montrant la capacité à payer les frais courants).

- Argumentaire sur les causes de la crise et les mesures de restructuration déjà prises.

- Justification de l'apport de fonds frais (si nécessaire).

FAQ

Que se passe-t-il si les créanciers refusent le concordat ?

Si les majorités requises ne sont pas atteintes ou si le tribunal refuse l'homologation, le sursis prend fin. Dans la quasi-totalité des cas, le juge prononce alors la faillite d'office de l'entreprise.

Les dirigeants perdent-ils tout pouvoir ?

Non. Contrairement à la faillite où l'administration de la faillite remplace les dirigeants, le concordat permet au management de rester en place. Cependant, tous les actes importants sont soumis au "visa" du commissaire.

Peut-on résilier des contrats onéreux durant le sursis ?

Oui, l'Art. 297a LP permet au débiteur, avec l'approbation du commissaire, de résilier de manière anticipée des contrats de durée (comme un bail commercial ou un leasing) si le maintien de ces contrats compromet l'assainissement. Une indemnité peut toutefois être due au partenaire contractuel.

Quand Consulter un Avocat

Il est impératif de consulter un avocat spécialisé en droit de l'insolvabilité dès que :

- L'entreprise présente des signes de surendettement au sens de l'Art. 725b du Code des obligations.

- Les liquidités ne permettent plus de payer les salaires ou les charges sociales du mois suivant.

- Un créancier important menace de déposer une réquisition de continuer la poursuite ou une commination de faillite.

- Vous envisagez une restructuration complexe impliquant la vente de divisions de l'entreprise.

Un expert pourra évaluer si le concordat est la meilleure option ou si une restructuration extrajudiciaire est encore possible.

Prochaines Étapes

- Diagnostic financier : Établissez un bilan intermédiaire à la valeur de liquidation et à la valeur de continuation.

- Consultation spécialisée : Prenez contact avec un avocat ou un expert en assainissement pour structurer la requête au tribunal.

- Dialogue avec les parties prenantes : Identifiez les créanciers clés dont le soutien sera indispensable pour obtenir les majorités de vote.

- Dépôt de la requête : Soumettez la demande de sursis provisoire au tribunal compétent pour stopper immédiatement les menaces de faillite.