- Le sursis concordataire est un outil légal permettant à une entreprise suisse d'éviter la faillite en suspendant ses dettes le temps d'une restructuration.

- La procédure offre une protection immédiate contre les poursuites et les saisies, créant une "bulle d'oxygène" pour la direction.

- Un commissaire nommé par le tribunal supervise la gestion mais ne remplace généralement pas les dirigeants.

- Le succès dépend de l'homologation par le juge, qui nécessite l'accord d'une majorité qualifiée de créanciers.

- Cette démarche est régie par la Loi fédérale sur la poursuite pour dettes et la faillite (LP), particulièrement les articles 293 à 331.

Quelles sont les conditions d'octroi du sursis provisoire par le tribunal ?

L'octroi d'un sursis provisoire par le juge concordataire dépend principalement de l'existence de perspectives réelles d'assainissement ou d'une probabilité de conclure un concordat. L'entreprise doit démontrer au tribunal que sa situation financière, bien que critique, n'est pas irrémédiablement compromise et qu'un plan de sauvetage est envisageable.

Le juge examine les documents comptables récents et un plan de trésorerie à court terme. Le sursis provisoire est généralement accordé pour une durée de quatre mois, renouvelable une fois, afin de permettre au commissaire d'évaluer la viabilité de l'entreprise de manière plus approfondie.

Documents et conditions nécessaires

Pour soumettre une requête au tribunal (généralement le Tribunal d'arrondissement ou de district du siège de la société), les éléments suivants sont requis :

- États financiers récents : Un bilan et un compte de résultat de moins de 6 mois.

- Plan d'assainissement préliminaire : Une explication de la manière dont l'entreprise compte retrouver sa rentabilité ou liquider ses actifs de manière ordonnée.

- Prévisions de liquidités : La preuve que l'entreprise peut couvrir ses frais courants durant la procédure (salaires, loyers, nouveaux achats).

- Avance de frais : Le paiement d'une avance au tribunal (souvent entre 2 000 et 10 000 CHF selon l'importance de la cause) pour couvrir les premiers frais de justice et du commissaire.

Quel est le rôle du commissaire au sursis dans la gestion de l'entreprise ?

Le commissaire au sursis agit comme un organe de surveillance indépendant et un médiateur entre le débiteur, les créanciers et le tribunal. Contrairement à un curateur de faillite qui prend le contrôle total, le commissaire laisse habituellement la direction gérer les affaires courantes, tout en soumettant les décisions stratégiques à son approbation.

Sa mission est double : protéger la substance de l'entreprise pour les créanciers et évaluer la sincérité de la démarche de restructuration. Il doit informer régulièrement le tribunal de l'évolution de la situation et donner son préavis sur le passage du sursis provisoire au sursis définitif.

Responsabilités principales du commissaire

| Fonction | Description |

|---|---|

| Surveillance | Il vérifie que les actifs ne sont pas dilapidés et que la gestion est saine. |

| Validation des actes | Certains actes (vente d'actifs, nouveaux emprunts) nécessitent son accord exprès. |

| Inventaire | Il établit un inventaire complet des actifs et un état des dettes. |

| Rapport de situation | Il dépose des rapports périodiques au juge concordataire sur les chances de succès. |

| Appel aux créanciers | Il organise la publication officielle pour que les créanciers fassent valoir leurs droits. |

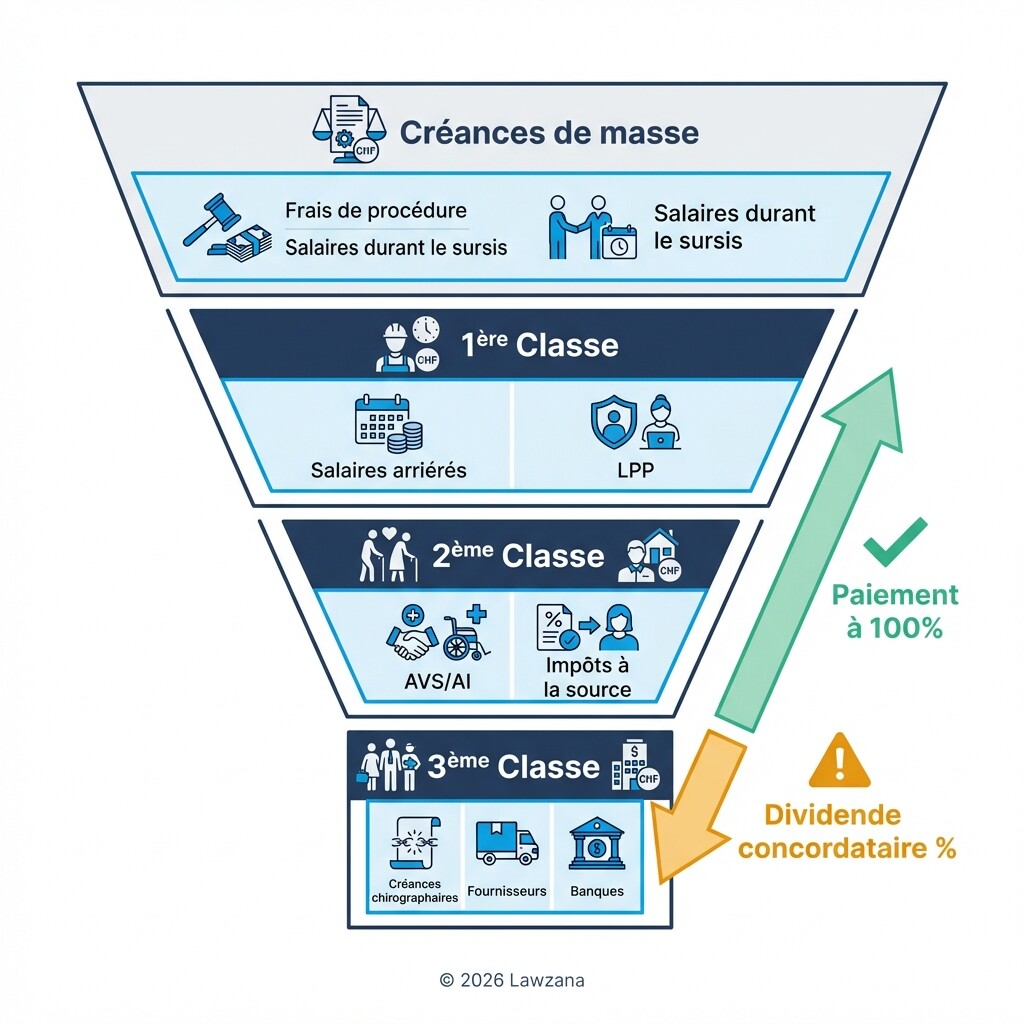

Comment s'élabore le dividende concordataire pour les créanciers ?

Le dividende concordataire est le pourcentage de la dette que l'entreprise s'engage à rembourser à ses créanciers ordinaires en échange d'une remise de solde définitive. Il est calculé en fonction de la capacité de remboursement future de l'entreprise (concordat par dividende) ou du produit de la vente de certains actifs (concordat par abandon d'actifs).

Pour être accepté, le dividende proposé doit impérativement être supérieur à ce que les créanciers recevraient en cas de faillite immédiate. C'est l'argument central de la négociation : "mieux vaut recevoir 20% maintenant ou sur deux ans que 0% après une liquidation totale".

Hiérarchie des paiements et types de créances

Toutes les dettes ne sont pas traitées de la même manière lors du calcul du dividende :

- Créances de masse : Dettes nées pendant le sursis avec l'accord du commissaire. Elles sont payées à 100% avant toutes les autres.

- Première classe : Salaires des 6 derniers mois et cotisations sociales (LPP, AVS). Doivent être payées à 100%.

- Deuxième classe : Cotisations d'assurances sociales spécifiques et impôts à la source. Doivent souvent être payées intégralement.

- Troisième classe : Toutes les autres dettes commerciales. C'est ici que s'applique le dividende (ex: 15%, 30% ou 50%).

Quelle protection offre la procédure contre les poursuites et saisies ?

L'effet le plus immédiat du sursis concordataire est la suspension légale de toutes les mesures d'exécution forcée. Dès que le juge prononce le sursis, aucune nouvelle poursuite ne peut être introduite contre l'entreprise et les procédures en cours sont stoppées net, y compris les ventes aux enchères déjà planifiées.

Cette suspension (Art. 297 LP) vise à stabiliser l'entreprise. Elle empêche un créancier individuel d'obtenir un avantage au détriment de l'intérêt collectif, permettant ainsi une répartition équitable des ressources restantes entre tous les créanciers.

Avantages juridiques durant le sursis

- Arrêt des intérêts : Pour les créances non garanties par gage, les intérêts cessent de courir dès l'octroi du sursis, sauf si le concordat prévoit le contraire.

- Suspension des délais : Les délais de prescription et de péremption sont suspendus pour protéger les droits des créanciers sans les forcer à agir.

- Maintien des contrats essentiels : Le débiteur peut, avec l'accord du commissaire, résilier des contrats de longue durée (ex: leasing, loyer) si ceux-ci entravent l'assainissement, moyennant une indemnisation spécifique intégrée au concordat.

Comment obtenir l'homologation du concordat et réussir sa sortie de crise ?

L'homologation est l'étape finale où le juge valide l'accord négocié entre l'entreprise et ses créanciers. Pour que le concordat soit contraignant pour tous, il doit d'abord être accepté par une majorité de créanciers lors d'une assemblée officielle convoquée par le commissaire.

Une fois ces majorités atteintes, le tribunal tient une audience d'homologation. Le juge vérifie que la proposition est équitable, que les droits des créanciers privilégiés sont garantis et que l'entreprise a les moyens financiers de respecter ses engagements futurs.

Conditions de majorité pour l'acceptation

Pour être adopté, le concordat doit réunir l'une des deux majorités suivantes (Art. 305 LP) :

- Option A : La majorité des créanciers représentant au moins les deux tiers (2/3) de la somme totale des créances.

- Option B : Un quart (1/4) des créanciers représentant au moins les trois quarts (3/4) de la somme totale des créances.

Une fois homologué, le concordat devient obligatoire pour tous les créanciers, même ceux qui ont voté contre ou qui ne se sont pas manifestés. L'entreprise est alors officiellement "assainie" et peut reprendre ses activités normales, libérée de la partie de la dette qui a été remise.

Valeur Pratique : Checklist de préparation

- Établir une situation comptable à jour (bilan de clôture intermédiaire).

- Identifier les causes de l'insolvabilité (structurelles vs conjoncturelles).

- Préparer un budget de liquidités pour les 6 prochains mois.

- Lister tous les créanciers avec leurs montants et classes respectives.

- Contacter un avocat spécialisé pour rédiger la requête au tribunal.

Idées Reçues

- "Le sursis concordataire signifie la fin de l'entreprise." Faux. C'est précisément l'inverse : c'est une procédure de sauvetage. La faillite, elle, signifie la disparition de l'entité.

- "Le juge va fermer mon entreprise si je demande un sursis." Faux. Le juge n'intervient que pour valider la protection légale. Si le dossier est solide, le tribunal a tout intérêt à favoriser le maintien des emplois et de l'activité économique.

- "On peut entrer en concordat sans argent." Faux. Il faut disposer de suffisamment de liquidités pour payer les salaires courants et les frais de procédure. Sans "cash-flow" opérationnel, le sursis est souvent refusé au profit de la faillite.

FAQ

Combien de temps dure une procédure de concordat en Suisse ? Le sursis provisoire dure généralement 4 mois. S'il est transformé en sursis définitif, la procédure dure classiquement entre 6 et 24 mois jusqu'à l'homologation finale.

Quel est le coût moyen d'un sursis pour une PME ? Les coûts varient selon la complexité. Il faut compter l'avance de frais de justice (2 000 - 5 000 CHF), les honoraires du commissaire (basés sur un tarif horaire ou forfaitaire validé par le juge) et les frais d'avocat conseil. Pour une petite PME, le budget global peut osciller entre 15 000 et 40 000 CHF.

Le public est-il informé de mon sursis concordataire ? Oui. L'octroi du sursis fait l'objet d'une publication officielle dans la Feuille Officielle Suisse du Commerce (FOSC) et dans la feuille officielle cantonale. C'est une étape nécessaire pour informer les créanciers.

Quand Consulter un Avocat

Il est impératif de consulter un avocat spécialisé en droit de l'insolvabilité et des poursuites dès que les premiers signes d'illiquidité apparaissent (impossibilité de payer les charges sociales ou les salaires à la fin du mois). Attendre que le bilan soit déposé ou qu'une saisie soit imminente réduit drastiquement les chances d'obtenir un sursis, car le tribunal exigera la preuve que l'activité peut encore être financée pendant la phase de restructuration. Un expert vous aidera à structurer votre plan d'assainissement pour maximiser les chances d'acceptation par le juge.

Prochaines Étapes

- Audit Interne : Réalisez un inventaire précis de vos dettes et de vos liquidités disponibles.

- Consultation : Prenez rendez-vous avec un conseil juridique pour évaluer si votre entreprise remplit les conditions de l'article 293 LP.

- Plan de Crise : Élaborez une stratégie de communication pour vos fournisseurs clés et vos employés avant la publication officielle.

- Dépôt de Requête : Préparez et déposez la requête de sursis provisoire auprès du tribunal compétent de votre canton.