Ação de Indenização por Cobrança Indevida no Brasil: Guia e Checklist Prático

Cobranças indevidas e a negativação injusta do nome no SPC ou Serasa geram enorme estresse e bloqueiam o acesso do consumidor ao crédito. No Brasil, o Código de Defesa do Consumidor oferece mecanismos fortes para punir empresas que cometem esses erros, permitindo a devolução de valores em dobro e indenizações por danos morais.

- Consumidores que pagam uma cobrança indevida têm direito à devolução do valor em dobro (repetição do indébito).

- A inclusão indevida do nome em cadastros de inadimplentes (SPC/Serasa) gera dano moral presumido, sem necessidade de provar abalo psicológico.

- O prazo para processar uma empresa por danos causados por falha na prestação de serviço é de 5 anos.

- Juizados Especiais Cíveis (JEC) permitem ações rápidas e gratuitas em primeira instância para causas de até 40 salários mínimos.

Checklist Prático: O que fazer ao sofrer uma cobrança indevida

Siga estes passos imediatos para construir um caso sólido antes de ingressar com uma ação judicial. A organização dessas provas determina o sucesso do seu pedido de indenização.

- Guarde a prova da cobrança: Salve e-mails, tire prints de mensagens de texto (SMS/WhatsApp) e guarde as cartas de cobrança.

- Obtenha o extrato de negativação: Se o seu nome foi negativado, vá ao site do Serasa ou SPC Brasil e baixe o extrato oficial mostrando a data da inclusão e a empresa responsável.

- Anote números de protocolo: Entre em contato com o SAC da empresa, exija o cancelamento e anote sempre o número do protocolo, data, hora e nome do atendente.

- Reúna comprovantes de pagamento: Caso a cobrança seja sobre uma conta que você já pagou, tenha o comprovante bancário de quitação em mãos.

- Formalize a reclamação: Registre o caso em plataformas oficiais do governo para criar prova pré-processual documentada.

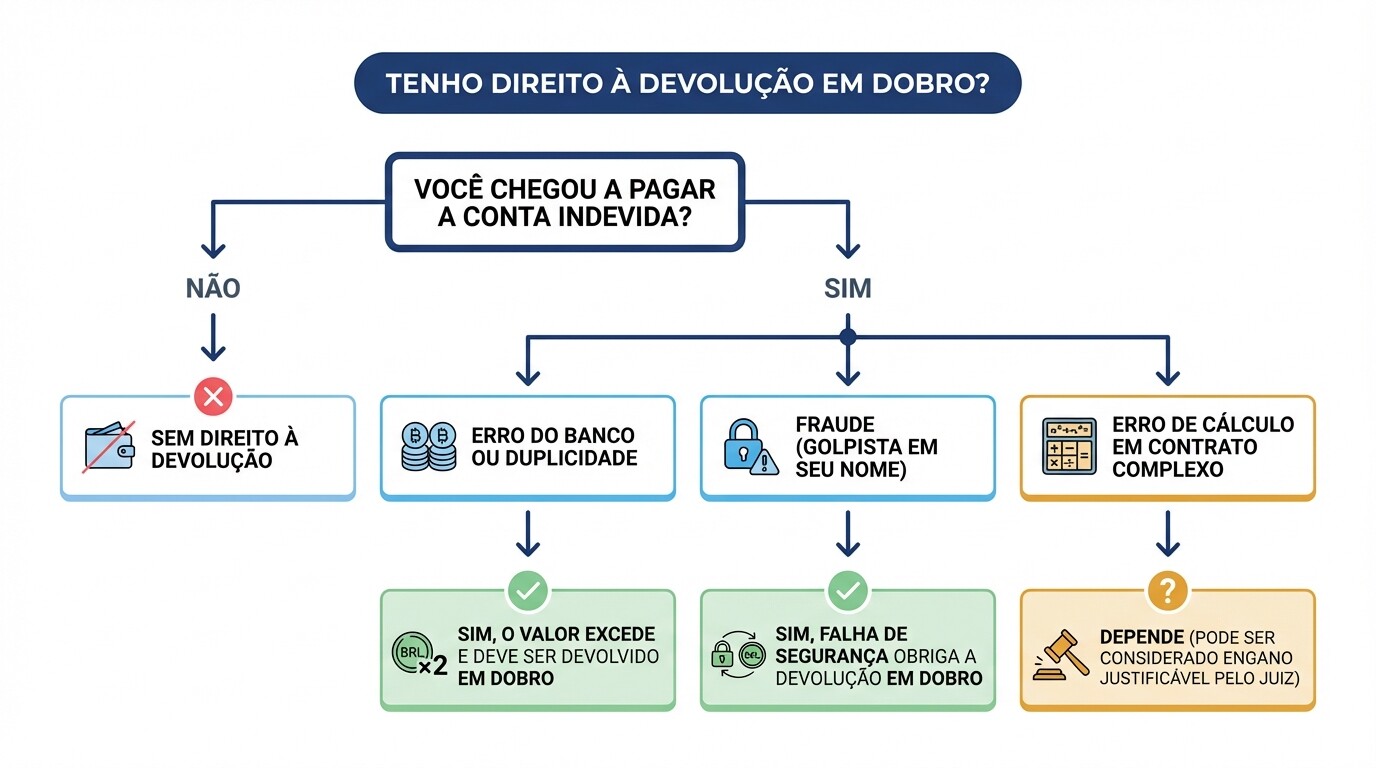

Como funciona o direito à repetição do indébito (devolução em dobro)?

O consumidor cobrado em quantia indevida tem direito à restituição de um valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais. A única exceção ocorre se a empresa conseguir provar que houve um erro justificável, o que é raramente aceito pelos juízes em casos de falha de sistema.

Historicamente, exigia-se que o consumidor provasse a "má-fé" da empresa para conseguir o valor em dobro. No entanto, o Superior Tribunal de Justiça (STJ) pacificou o entendimento de que a devolução em dobro é cabível sempre que a cobrança for contrária à boa-fé objetiva, independentemente de intenção maliciosa. Isso significa que erros de sistema do banco, fraudes de terceiros ou desorganização administrativa das empresas de telefonia obrigam a devolução em dobro se o consumidor chegou a pagar o boleto errado.

| Situação | Direito à Devolução em Dobro? |

|---|---|

| Conta cobrada indevidamente, mas não paga | Não. A devolução exige que o pagamento tenha ocorrido. |

| Conta paga em duplicidade por erro do banco | Sim. O valor excedente deve ser devolvido em dobro. |

| Fraude (conta aberta no seu nome por golpista) paga para evitar negativação | Sim. Houve falha de segurança da empresa. |

| Cobrança com erro de cálculo previsto em contrato complexo | Depende. Pode ser considerado "engano justificável" pelo juiz. |

Como provar o dano moral por inscrição indevida no SPC/Serasa?

A inscrição indevida do nome do consumidor em cadastros de proteção ao crédito gera o chamado dano moral in re ipsa, ou seja, o dano é presumido pela própria ocorrência do fato. O consumidor não precisa apresentar laudos médicos ou provar que sofreu humilhação pública; a simples existência do registro injusto já obriga a empresa a indenizar.

Para provar a infração, o documento principal é o extrato do Serasa, SPC ou Boa Vista contendo os dados da dívida inexistente. Contudo, há uma exceção fundamental no sistema jurídico brasileiro conhecida como Súmula 385 do STJ: se o consumidor já possuía outras negativações legítimas e ativas no momento em que a negativação indevida ocorreu, ele não terá direito à indenização por danos morais, tendo direito apenas à exclusão do registro errado.

Como utilizar o portal Consumidor.gov.br como prova pré-processual

Registrar uma reclamação na plataforma oficial do Ministério da Justiça demonstra ao juiz que você tentou resolver o problema amigavelmente, mas a empresa ignorou seus direitos. Essa postura fortalece o pedido de indenização e afasta o argumento de que você buscou o judiciário apenas para ganhar dinheiro.

O Consumidor.gov.br é um serviço público e gratuito que conecta consumidores e empresas. Quando você abre uma reclamação, a empresa tem até 10 dias para responder. Se a resposta for insatisfatória ou se o banco se recusar a retirar seu nome do Serasa, o PDF gerado com o histórico dessa conversa torna-se uma prova robusta para a sua ação judicial. Juízes valorizam imensamente consumidores que utilizam meios alternativos de resolução de conflitos antes de processar.

Quais são os prazos prescricionais para ações de consumo?

O consumidor brasileiro tem o prazo de 5 anos para ingressar com uma ação de indenização por danos causados por falha na prestação de serviços, o que inclui cobranças indevidas e negativações injustas. Este prazo começa a contar a partir do momento em que o consumidor toma conhecimento do dano e da autoria (ou seja, quando descobre a negativação ou a cobrança).

É importante não confundir este prazo com outras regras do Código Civil. Para relações tipicamente de consumo, regidas pelo Código de Defesa do Consumidor (CDC), aplica-se o Artigo 27. Se você demorar mais de 5 anos após descobrir a negativação indevida para procurar a justiça, perderá o direito de exigir reparação financeira pelos danos morais sofridos.

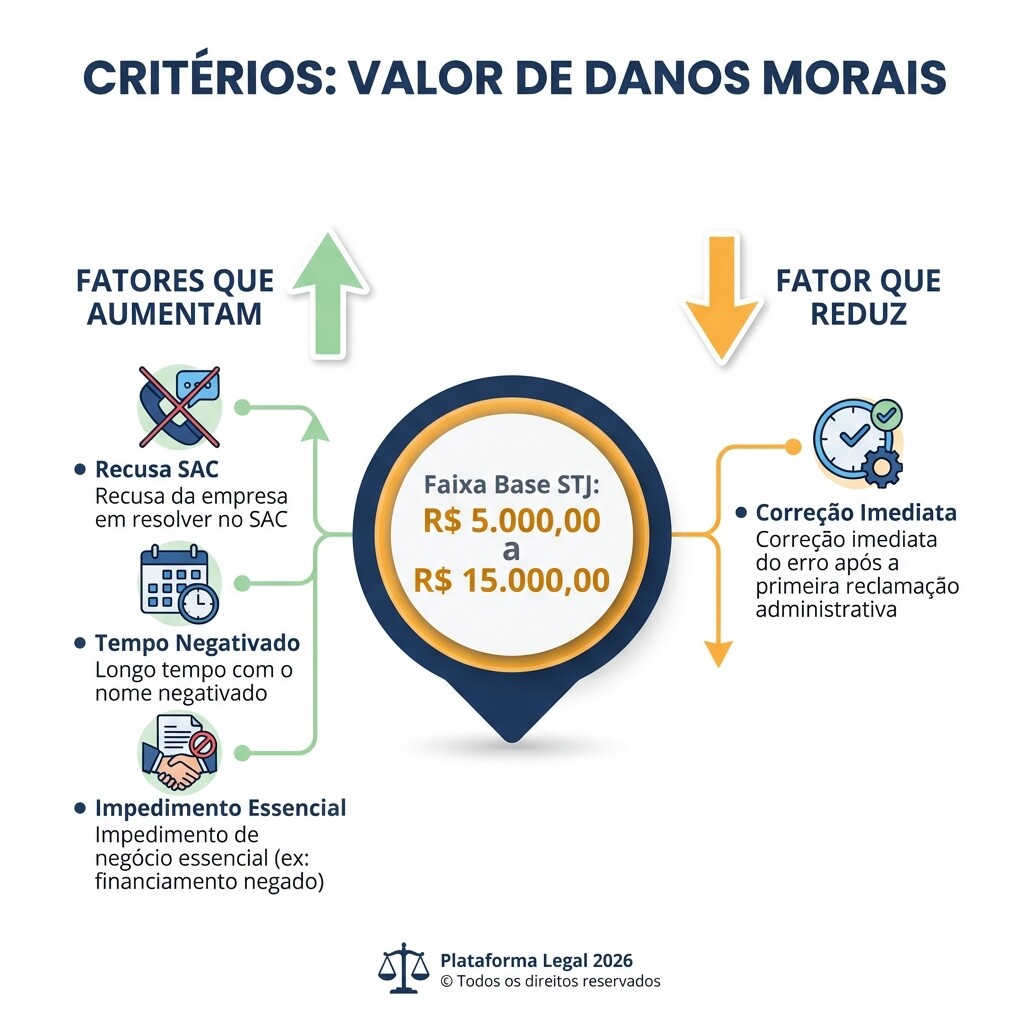

Limites de indenização por danos morais fixados pelo STJ

Não existe uma tabela matemática exata na lei brasileira para definir o valor de um dano moral, mas o Superior Tribunal de Justiça (STJ) consolidou parâmetros que orientam juízes de todo o país. Em casos de negativação indevida padrão, as condenações costumam variar entre R$ 5.000,00 e R$ 15.000,00.

O juiz definirá o valor final analisando a gravidade do caso. Fatores que aumentam a indenização incluem a recusa da empresa em resolver o problema no SAC, o tempo em que o nome ficou sujo, e se a negativação impediu o consumidor de realizar um negócio essencial (como perder o financiamento de um imóvel). Por outro lado, o valor pode ser reduzido se a empresa corrigir o erro imediatamente após a primeira reclamação administrativa.

Mitos Comuns sobre Cobranças Indevidas

- Mito: Qualquer erro de cobrança gera dano moral. Na realidade, o STJ entende que receber uma carta de cobrança indevida ou uma ligação equivocada é um "mero aborrecimento" cotidiano. O dano moral geralmente só é concedido se houver inscrição no SPC/Serasa, bloqueio de conta, suspensão de serviço essencial (como luz ou internet) ou perseguição abusiva.

- Mito: O juiz vai mandar a empresa limpar meu nome no mesmo dia. O processo leva tempo. Para limpar o nome rapidamente, é necessário pedir uma "liminar" (tutela de urgência) dentro do processo, que o juiz pode conceder em poucos dias se a prova de que a dívida é indevida for muito clara.

- Mito: Processar um banco custa muito caro. A maioria dessas ações tramita nos Juizados Especiais Cíveis (JEC). Se o valor da causa for de até 40 salários mínimos, não há custas judiciais na primeira instância.

Custos Estimados do Processo

Entrar com uma ação de consumo no Brasil pode ser extremamente acessível, dependendo da via escolhida.

| Tipo de Tribunal | Limite da Causa | Custas em 1ª Instância | Advogado Obrigatório? |

|---|---|---|---|

| Juizado Especial Cível (JEC) | Até 20 salários mínimos | Gratuito | Não |

| Juizado Especial Cível (JEC) | De 20 a 40 salários mínimos | Gratuito | Sim |

| Justiça Comum | Acima de 40 salários mínimos | Sim (cerca de 1% a 2% do valor da causa) | Sim |

Nota: Mesmo em causas abaixo de 20 salários mínimos onde o advogado é opcional, é altamente recomendável ter representação jurídica para evitar desvantagem contra os advogados das grandes empresas.

Perguntas Frequentes

Posso processar se a dívida estiver apenas no "Serasa Limpa Nome"?

As ofertas de acordo no portal "Serasa Limpa Nome" (dívidas caducadas ou contas atrasadas que não geraram negativação oficial) não configuram restrição de crédito pública. Portanto, o STJ entende que a simples presença de uma cobrança indevida nesta plataforma oculta não gera dano moral automático.

Quanto tempo demora para uma liminar limpar meu nome?

Se o juiz conceder a tutela de urgência (liminar), ele expedirá uma ordem ao Serasa/SPC. Normalmente, as instituições de crédito levam de 48 a 72 horas para remover a restrição após serem notificadas oficialmente pela Justiça.

O que acontece se a empresa recorrer da decisão no JEC?

Se você vencer na primeira instância e o banco recorrer (Turma Recursal), o processo deixará de ser gratuito. Você precisará obrigatoriamente de um advogado para apresentar as contrarrazões, e a empresa terá que pagar custas recursais.

Quando Contratar um Advogado

Você deve buscar o auxílio de advogados especializados em litígios e disputas no Brasil imediatamente se a cobrança indevida envolver valores muito altos, fraudes bancárias complexas (como golpes via PIX associados a falhas de segurança do banco) ou se a negativação indevida fez você perder um negócio importante (lucros cessantes). Advogados são essenciais para redigir o pedido de liminar com a urgência e fundamentação técnica necessárias para garantir que seu nome seja limpo em poucos dias.

Próximos Passos

- Obtenha o comprovante da negativação no site do Serasa Consumidor.

- Registre uma queixa detalhada no portal Consumidor.gov.br e aguarde o prazo de resposta.

- Organize todos os protocolos, faturas pagas e trocas de e-mails em formato digital.

- Consulte um advogado de direito do consumidor para analisar a viabilidade de pedir uma liminar de exclusão do seu nome e a indenização correspondente.