- As instituições financeiras possuem responsabilidade objetiva por fraudes cometidas por terceiros no âmbito de operações bancárias (Súmula 479 do STJ).

- O Mecanismo Especial de Devolução (MED) é a ferramenta oficial do Banco Central para tentar reaver valores de Pix fraudulentos em até 80 dias.

- A produção de provas, incluindo o Boletim de Ocorrência e o protocolo do MED, é essencial para o sucesso de uma ação judicial.

- Consumidores podem pleitear danos materiais (o valor perdido) e danos morais quando há falha evidente nos sistemas de segurança ou limites de crédito do banco.

- O prazo prescricional para ajuizar a ação de reparação civil contra o banco é de 5 anos, conforme o Código de Defesa do Consumidor.

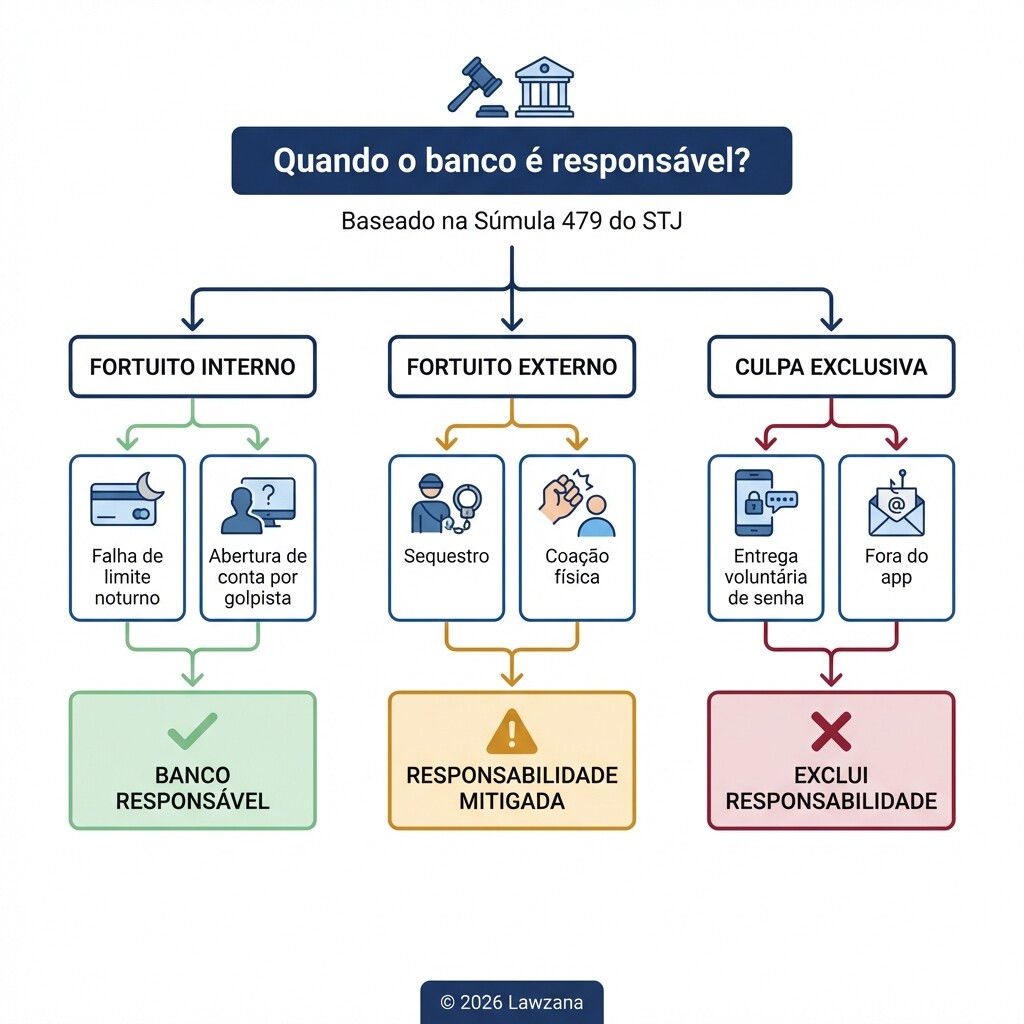

Entendimento do STJ sobre a Súmula 479 e a responsabilidade objetiva

As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias. Isso significa que o banco é responsável pela segurança das transações, independentemente de ter agido com culpa direta, pois o risco da atividade econômica pertence à empresa.

O Superior Tribunal de Justiça (STJ) consolidou este entendimento através da Súmula 479, estabelecendo que falhas de segurança que permitem transferências atípicas ou aberturas de contas por estelionatários configuram defeito na prestação do serviço. Para o consumidor, isso facilita a busca por indenização, pois o foco da discussão jurídica não é a intenção do banco, mas sim a falha em prover um ambiente seguro que evitasse a transação fraudulenta.

| Conceito | Descrição | Implicação Jurídica |

|---|---|---|

| Fortuito Interno | Riscos inerentes à atividade bancária (ex: invasão de app, falha de autenticação). | O banco deve indenizar a vítima. |

| Fortuito Externo | Fatos estranhos à atividade (ex: sequestro relâmpago com coação física direta). | A responsabilidade pode ser mitigada, dependendo do caso. |

| Culpa Exclusiva | Quando o cliente fornece voluntariamente a senha fora do ambiente bancário. | Pode excluir a responsabilidade do banco. |

Mecanismo Especial de Devolução (MED) do Banco Central: como acionar

O Mecanismo Especial de Devolução (MED) é o conjunto de regras e procedimentos tecnológicos que permitem que o banco do pagador solicite ao banco do recebedor o bloqueio e a devolução de valores em caso de suspeita de fraude. Este é o primeiro passo administrativo obrigatório para quem deseja demonstrar boa-fé em um futuro processo judicial.

Para acionar o MED, a vítima deve entrar em contato com seu banco através dos canais oficiais (chat ou telefone) em até 80 dias da data da transação. O banco fará uma análise preliminar e, se houver indícios de fraude, o valor é bloqueado na conta de destino para análise por até 7 dias. Se a fraude for confirmada, o dinheiro é devolvido total ou parcialmente, dependendo do saldo disponível na conta do golpista.

Checklist para acionamento do MED

- Identificação imediata: Notifique o seu banco em até 30 minutos após a fraude para aumentar as chances de recuperação.

- Canais Oficiais: Utilize exclusivamente o botão "Reportar Transação" no extrato do Pix ou o SAC/Ouvidoria oficial.

- Número do Protocolo: Anote o número do protocolo específico da reclamação de fraude Pix.

- Boletim de Ocorrência: Envie a cópia do B.O. para o banco assim que o fizer, reforçando o pedido de devolução.

Provas necessárias: boletim de ocorrência e protocolos de reclamação

A vitória em uma ação contra bancos depende da qualidade das provas apresentadas para demonstrar que houve falha no serviço ou que a transação foi atípica para o perfil do cliente. O juiz analisará se o banco permitiu uma movimentação que fugia completamente ao comportamento histórico do consumidor (ex: uma transferência de R$ 10.000,00 às 3h da manhã por alguém que nunca faz Pix acima de R$ 500,00).

Documentar cada interação é vital. O processo judicial exige que o autor prove o "nexo de causalidade" entre a falha do banco (não detectar o golpe) e o prejuízo sofrido. Reúna prints de conversas com golpistas, comprovantes de transferência onde constam os dados do recebedor e, principalmente, as respostas negativas dos bancos envolvidos.

Documentos indispensáveis para o processo

- Boletim de Ocorrência (B.O.): Registrado preferencialmente em delegacia especializada em crimes cibernéticos ou via delegacia eletrônica.

- Extrato Bancário: Demonstrando o saldo anterior e a saída do valor fraudulento.

- Histórico de Transações: Para provar que o Pix em questão é atípico em relação ao seu perfil de consumo.

- Protocolos do MED: Comprovação de que você tentou resolver administrativamente via Banco Central.

- Prints de Segurança: Telas de erro do aplicativo ou avisos de invasão de dispositivo, se houver.

Modelo de Notificação Extrajudicial ao Banco

Este texto pode ser utilizado para tentar uma solução amigável antes de entrar na justiça. Envie via e-mail (Ouvidoria) ou carta com Aviso de Recebimento (AR).

NOTIFICAÇÃO EXTRAJUDICIAL

À Instituição Financeira [Nome do Banco] A/C Gerência de Segurança / Ouvidoria

ASSUNTO: Reclamação de Transação Fraudulenta via Pix - Solicitação de Ressarcimento

Eu, [Seu Nome Completo], CPF [Seu CPF], titular da conta [Agência e Conta], venho por meio desta notificar formalmente esta instituição sobre a ocorrência de transação fraudulenta realizada em minha conta no dia [Data], às [Horário], no valor de R$ [Valor], para a conta de [Nome do Destinatário/Golpista], CPF/CNPJ [Dados do Destinatário].

Ressalto que a transação em questão é totalmente atípica ao meu perfil de consumo e ocorreu mediante [descrever brevemente o golpe: invasão de sistema / falha de limite noturno / conta laranja]. Informo que já realizei o registro do Boletim de Ocorrência nº [Número] e acionei o Mecanismo Especial de Devolução (MED) sob protocolo nº [Número].

Considerando a responsabilidade objetiva prevista na Súmula 479 do STJ e no Art. 14 do Código de Defesa do Consumidor, solicito o estorno integral do valor em até 5 (cinco) dias úteis. A ausência de resposta ou solução ensejará a adoção de medidas judiciais cabíveis para reparação de danos materiais e morais.

[Cidade - UF], [Data de hoje].

[Assinatura]

Danos morais e materiais por falha na segurança do aplicativo bancário

O dano material é a reposição exata do valor subtraído pela fraude. Já o dano moral ocorre quando a falha bancária gera um transtorno que ultrapassa o mero aborrecimento, como a negativa de ajuda pelo suporte, a perda de valores destinados à subsistência (aluguel, comida) ou a exposição de dados sensíveis.

Os tribunais brasileiros têm concedido danos morais em casos de Pix fraudulento quando fica provado que o banco foi negligente. Por exemplo, se o cliente solicitou a redução do limite diário e o banco não processou a tempo, ou se o sistema de segurança não bloqueou transações sucessivas de alto valor que claramente indicavam atividade criminosa. O valor médio das indenizações por danos morais em casos bancários no Brasil varia entre R$ 3.000,00 e R$ 10.000,00, dependendo da gravidade.

Limites de tempo para ajuizar a ação após a constatação da fraude

O prazo para processar o banco por fraude via Pix segue a regra geral do Código de Defesa do Consumidor (CDC). De acordo com o Artigo 27 do CDC, o prazo de prescrição é de 5 anos para a pretensão à reparação pelos danos causados por fato do serviço, contados a partir do conhecimento do dano e de sua autoria.

Apesar do prazo longo, a celeridade é recomendada. Quanto mais tempo passa, mais difícil se torna a produção de provas tecnológicas (como logs de acesso ao aplicativo) e a localização de valores nas contas dos fraudadores para eventual bloqueio judicial. Além disso, se o valor da causa for de até 40 salários mínimos, o processo pode tramitar pelo Juizado Especial Cível (JEC), que é mais rápido. Se for até 20 salários mínimos, não é obrigatória a presença de advogado na primeira instância, embora altamente recomendada.

Conceitos Errôneos (Mitos)

- "O banco só devolve o dinheiro se o golpista ainda tiver saldo na conta": No MED administrativo, sim. Porém, judicialmente, o banco pode ser condenado a pagar com recursos próprios se for provada falha de segurança ou fortuito interno, independentemente do saldo do criminoso.

- "Se eu digitei a senha, a culpa é exclusivamente minha": Nem sempre. Se a transação foi realizada sob coação ou se o banco permitiu uma operação que viola seus próprios parâmetros de segurança (como limites de horário), a responsabilidade pode permanecer com a instituição.

- "Não adianta processar se o valor for baixo": No Juizado Especial Cível, as custas são gratuitas na primeira instância e o processo é simplificado, tornando viável a busca por valores pequenos.

Perguntas Frequentes (FAQ)

O banco pode se recusar a abrir o protocolo do MED?

Não. De acordo com as resoluções do Banco Central, as instituições são obrigadas a registrar e processar pedidos de devolução por suspeita de fraude. Se recusarem, você deve registrar uma reclamação no site do Banco Central contra a instituição.

Fui vítima de "Pix Agendado" falso, o banco responde?

Nesse caso, geralmente não houve transferência real, mas sim um comprovante falso enviado pelo golpista. Como não houve falha no sistema do banco, a responsabilidade da instituição é quase nula, tratando-se de um estelionato comum fora do ambiente bancário.

Quanto custa um processo judicial contra o banco?

Se o valor da causa for até 40 salários mínimos e você ingressar pelo Juizado Especial Cível, não há custas processuais na primeira fase. Se optar pela Justiça Comum, as custas iniciais giram em torno de 1% a 2% do valor da causa, dependendo do estado.

Quando Contratar um Advogado

Você deve contratar um advogado especializado em Direito Bancário ou Digital quando o banco negar administrativamente o ressarcimento e o valor perdido for significativo para o seu patrimônio.

A presença de um especialista é indispensável se houver necessidade de perícia técnica no aplicativo, se o valor ultrapassar 20 salários mínimos no Juizado Especial, ou se o caso envolver questões complexas como sequestro relâmpago e invasão de contas via "SIM Swap" (clonagem de chip). Um advogado saberá estruturar a tese de "fortuito interno" para garantir que a Súmula 479 do STJ seja aplicada corretamente ao seu caso.

Próximos Passos

- Registre o B.O. imediatamente: Não espere. O registro digital é rápido e serve como marco temporal da sua ciência sobre o crime.

- Notifique o banco formalmente: Utilize o MED e guarde o protocolo. Se o banco não responder em 7 dias, utilize o canal da Ouvidoria.

- Reúna as evidências: Salve extratos, prints e históricos de conversas em um local seguro (nuvem ou HD externo).

- Consulte um especialista: Avalie a viabilidade jurídica do seu caso para ingressar com uma ação de reparação de danos materiais e morais.