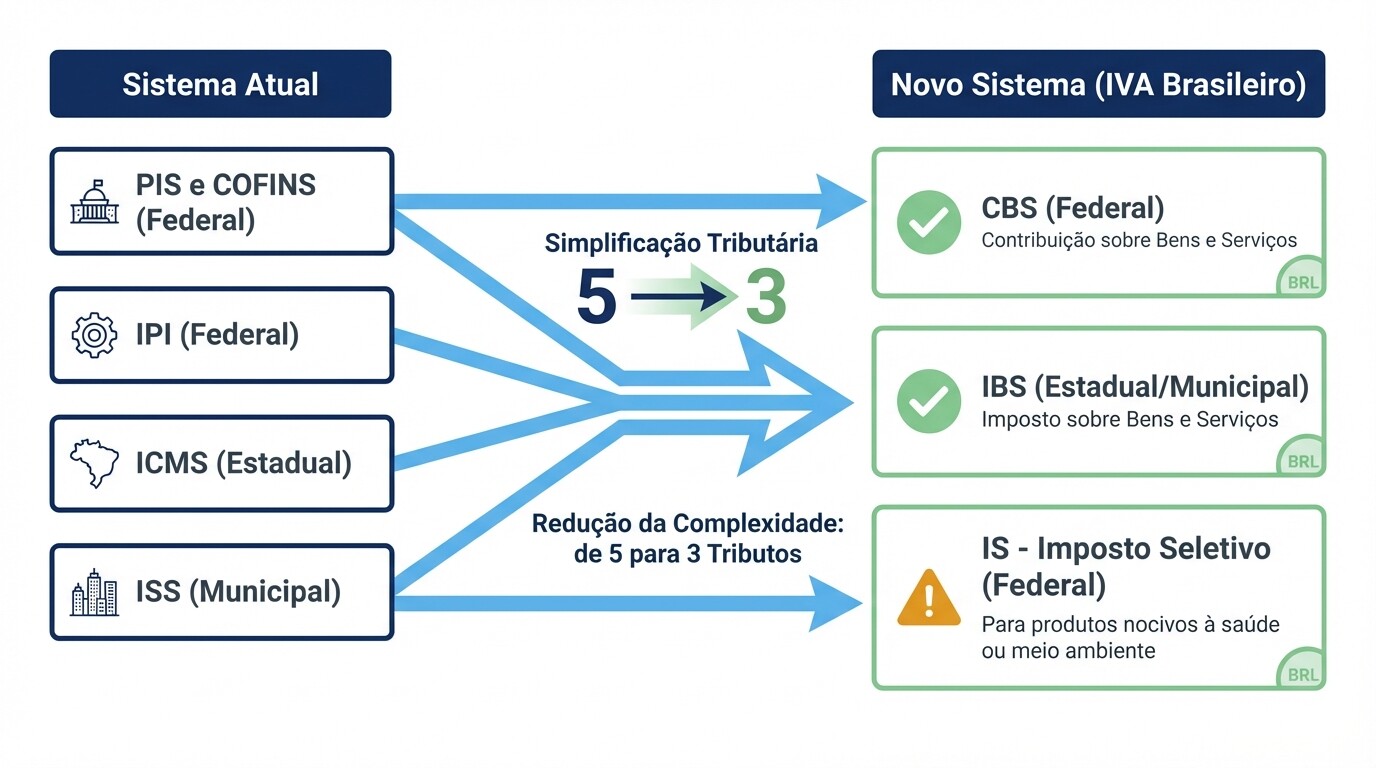

- Simplificação de cinco tributos: PIS, COFINS, IPI, ICMS e ISS serão substituídos por um modelo de Imposto sobre Valor Agregado (IVA) Dual: a CBS (federal) e o IBS (estadual/municipal).

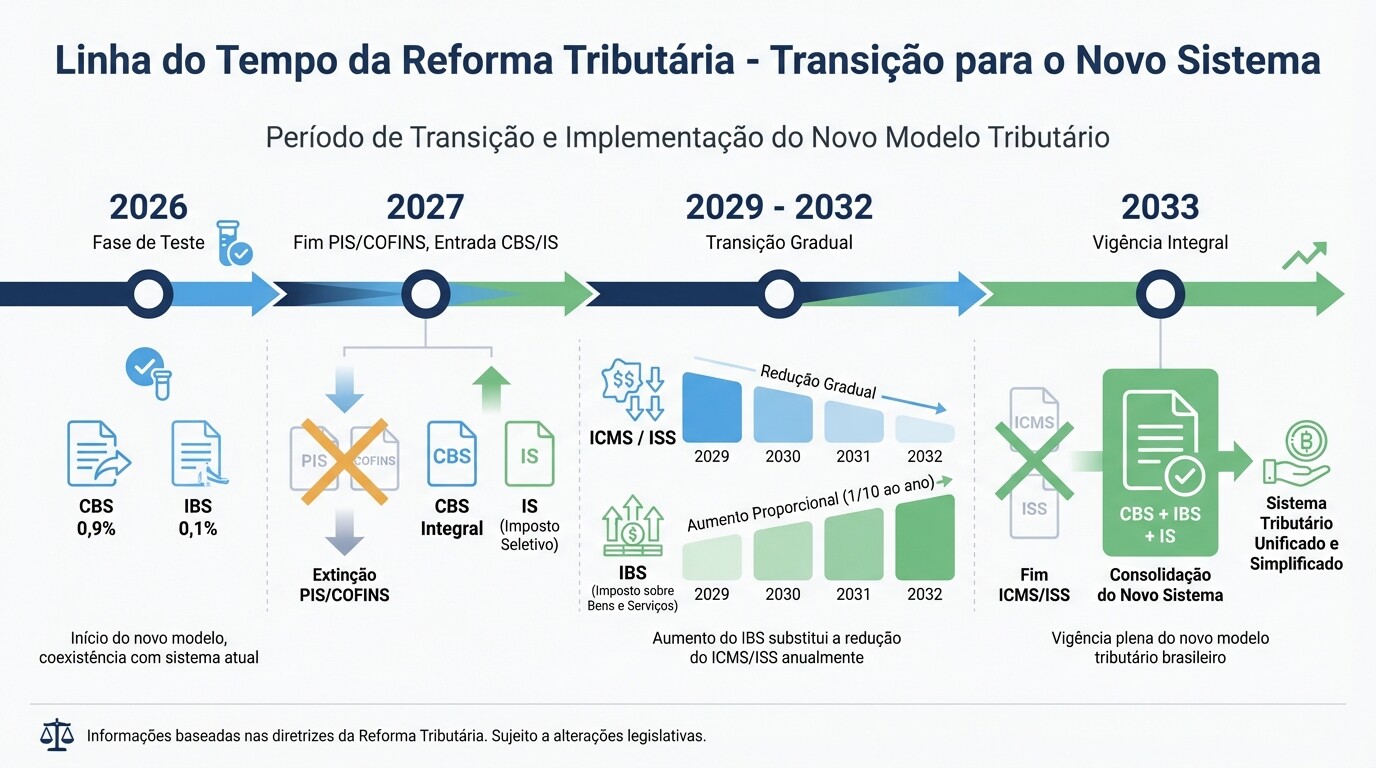

- Transição gradual de sete anos: O novo sistema terá início com uma fase de testes em 2026 e substituirá completamente o sistema atual apenas em 2033.

- Não-cumulatividade plena: Empresas poderão abater os impostos pagos na fase anterior da cadeia produtiva de forma mais ampla e transparente, eliminando o "imposto sobre imposto".

- Ação imediata: Embora a vigência integral ocorra no futuro, a preparação dos sistemas de TI (ERPs), renegociação de contratos e revisões orçamentárias devem começar imediatamente.

Checklist prático de preparação para a transição do IVA

A transição tributária exigirá adaptações profundas na contabilidade, tecnologia e estratégia jurídica da sua empresa. Siga este checklist para iniciar a adequação de forma estruturada:

1. Mapeamento Tributário Atual e Futuro

- Listar todos os produtos e serviços da empresa e identificar a carga tributária atual (PIS, COFINS, IPI, ICMS, ISS).

- Verificar se as atividades da empresa se enquadram em alíquotas reduzidas (ex: saúde, educação) ou regimes específicos.

- Avaliar a atual dependência de benefícios fiscais estaduais (ICMS) e como o fim desses incentivos afetará a margem de lucro.

2. Revisão de Contratos da Cadeia de Suprimentos

- Inserir cláusulas de revisão de preços em contratos de longo prazo (vigência pós-2026) que prevejam o repasse automático das novas alíquotas de CBS e IBS.

- Analisar o perfil tributário dos principais fornecedores para projetar a capacidade futura de geração de créditos tributários.

3. Atualização Tecnológica e Operacional (TI/ERP)

- Consultar o fornecedor do sistema ERP sobre o cronograma de atualização para suportar a coexistência de dois regimes tributários (2026-2032).

- Orçar os custos de atualização de software e integração de novos módulos fiscais.

4. Capacitação de Equipes

- Programar treinamentos regulares sobre o IVA Dual para os times fiscal, contábil, de compras e de precificação.

Como funciona a unificação de impostos no CBS e IBS?

A reforma substitui cinco tributos sobre o consumo altamente complexos por um sistema de IVA Dual, composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS), além de um Imposto Seletivo (IS). O objetivo é simplificar a arrecadação, padronizar regras em todo o território nacional e adotar a tributação no destino (onde o consumo ocorre).

Para fins de regulamentação oficial, a estrutura base foi instituída pela Emenda Constitucional nº 132/2023.

| Sistema Atual (A ser extinto) | Novo Sistema (IVA Brasileiro) | Esfera de Arrecadação |

|---|---|---|

| PIS e COFINS | CBS (Contribuição sobre Bens e Serviços) | Governo Federal |

| ICMS e ISS | IBS (Imposto sobre Bens e Serviços) | Estados e Municípios |

| IPI | IS (Imposto Seletivo) | Governo Federal (taxa produtos nocivos à saúde/meio ambiente) |

Cronograma do período de transição e coexistência

O período de transição ocorrerá de 2026 a 2032, exigindo que as empresas gerenciem o sistema tributário antigo e o novo simultaneamente. Apenas em 2033 o sistema atual será totalmente extinto.

- 2026: Início da fase de teste. Cobrança de 0,9% de CBS e 0,1% de IBS, que poderão ser abatidos do PIS/COFINS.

- 2027: Extinção total do PIS e da COFINS. A CBS entra em vigor com sua alíquota cheia (ainda a ser definida em lei complementar). O IPI é reduzido a zero, exceto para produtos concorrentes da Zona Franca de Manaus. O Imposto Seletivo (IS) entra em vigor.

- 2029 a 2032: Redução gradual do ICMS e do ISS (à base de 1/10 por ano), com aumento proporcional do IBS.

- 2033: Vigência integral do novo sistema. Extinção definitiva do ICMS e ISS.

Impacto nos créditos tributários e na cadeia de suprimentos

O novo IVA brasileiro adotará o princípio da não-cumulatividade plena, permitindo que a empresa se credite do imposto pago em quase todas as aquisições de bens e serviços essenciais para a sua atividade. Isso acaba com o impacto em cascata que onera a produção no Brasil.

Na prática, as indústrias e varejistas poderão recuperar impostos sobre gastos que antes não geravam crédito contábil (como serviços profissionais, publicidade ou energia em determinadas situações). Por outro lado, a cadeia de suprimentos exigirá mais transparência: o crédito do comprador estará condicionado ao recolhimento do imposto pelo fornecedor. Empresas com cadeias de fornecedores informais ou não conformes sofrerão perdas diretas na margem financeira, pois não conseguirão abater esses impostos.

Setores com regimes diferenciados e alíquotas reduzidas

A alíquota padrão do IVA Dual (CBS + IBS) é estimada entre 26,5% e 27,5%, mas dezenas de setores foram blindados com redutores de 30%, 60% ou até alíquota zero por questões de essencialidade social ou econômica.

- Redução de 60% da alíquota: Aplicável a serviços de educação, saúde, medicamentos, transporte público coletivo de passageiros, insumos agropecuários, produções artísticas e culturais.

- Redução de 30% da alíquota: Aplicável à prestação de serviços de profissões regulamentadas (como advogados, engenheiros e contadores).

- Alíquota Zero (Cesta Básica Nacional): Uma lista de alimentos destinados ao consumo humano terá tributação zerada para mitigar o impacto na população de baixa renda.

- Simples Nacional: Empresas faturando até R$ 4,8 milhões por ano poderão escolher entre manter o modelo unificado atual ou migrar parcial/totalmente para o sistema de CBS/IBS para permitir o repasse de créditos aos clientes B2B (business-to-business).

Custos esperados para adaptação de sistemas contábeis

A coexistência de dois sistemas tributários exigirá um esforço expressivo de compliance e investimentos em tecnologia. O custo exato varia conforme o tamanho da operação e a arquitetura tecnológica atual da empresa.

- Pequenas empresas e Simples Nacional: Os impactos diretos são menores, mas espera-se um aumento de 15% a 30% nos honorários contábeis para custear a atualização das plataformas dos escritórios de contabilidade.

- Médias empresas (Lucro Presumido e Real): Estima-se um investimento entre R$ 20.000 e R$ 100.000 para atualização de ERPs nacionais, contratação de consultorias para mapeamento de novos códigos fiscais e horas de treinamento interno.

- Grandes corporações: O custo de customização de sistemas de gestão global (como SAP ou Oracle) para espelhar as regras de transição paralelas, integradas aos faturadores, pode superar facilmente a marca de R$ 500.000, além do custo operacional de manter equipes dedicadas à transição entre 2026 e 2032.

Mitos e conceitos errôneos sobre a Reforma Tributária

Mito 1: "A carga tributária de todas as empresas vai dobrar." A reforma visa a neutralidade de arrecadação em nível macroeconômico, não o aumento da carga global. Enquanto o setor de serviços B2C (prestados ao consumidor final) pode experimentar um aumento da carga tributária nominal, as indústrias e o comércio devem ver uma redução dos custos ocultos e um ganho substancial em recuperação de créditos.

Mito 2: "Como o sistema só muda totalmente em 2033, não preciso me preocupar agora." A transição começa obrigatoriamente em 2026. Os sistemas contábeis da sua empresa já devem estar parametrizados até o final de 2025 para emitir notas fiscais calculando a CBS e o IBS concomitantemente aos impostos atuais.

Mito 3: "O Simples Nacional vai acabar." O Simples Nacional será mantido constitucionalmente. A novidade é que o microempresário terá a opção de recolher a CBS e o IBS por fora do regime unificado se isso for mais vantajoso estrategicamente para repassar créditos tributários aos seus grandes clientes.

Perguntas Frequentes

O que é o Imposto Seletivo (IS) e quem pagará?

O IS é um imposto regulatório federal criado para desincentivar o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente. Ele incidirá sobre produtos como cigarros, bebidas alcoólicas, bebidas açucaradas, veículos poluentes e mineração, onerando diretamente a indústria e os importadores desses itens.

O que acontece com os atuais benefícios fiscais estaduais (ICMS)?

Os atuais incentivos fiscais de ICMS concedidos no âmbito da guerra fiscal entre os Estados têm prazo de validade garantido somente até o final de 2032. Após isso, o IBS será cobrado com alíquota uniforme pelo princípio do destino, e fundos de compensação federais assumirão a atração de investimentos regionais.

Posso continuar emitindo nota fiscal eletrônica da mesma forma?

O modelo do documento fiscal mudará. A Nota Fiscal Eletrônica (NF-e) atual será reestruturada para suportar a apuração das novas alíquotas do IVA e evidenciar os créditos em toda a cadeia. Os fornecedores de software emissor precisarão atualizar os layouts de XML segundo as futuras determinações da Receita Federal.

Quando Contratar um Advogado

O suporte jurídico especializado na fase pré-transição (2024-2025) é decisivo para mitigar riscos financeiros. É recomendado contratar um advogado tributário e societário para:

- Revisar e adaptar minutas e contratos comerciais com fornecedores e clientes a longo prazo (com aditivos de repasse de impacto tributário).

- Analisar operações de M&A (Fusões e Aquisições) ou reestruturações societárias projetando a nova carga do IVA nos valuation das empresas.

- Garantir juridicamente o aproveitamento integral de saldos credores acumulados de ICMS, PIS e COFINS antes que o sistema antigo seja desligado.

Se você precisar de suporte especializado na elaboração e revisão das suas estruturas, encontre advogados especialistas em direito societário e comercial no Brasil na Lawzana.

Próximos Passos

- Forme um comitê interno: Reúna profissionais do setor financeiro, contábil, compras e jurídico da sua empresa para acompanhar as leis complementares que regulamentarão as alíquotas da reforma.

- Faça uma simulação de preços: Aplique a alíquota estimada do IVA Dual (26,5%) sobre os produtos mais vendidos da sua curva A, contrastando com o novo formato de créditos recuperáveis, para visualizar os cenários de margem de lucro.

- Inicie o diálogo com a TI: Solicite formalmente ao seu provedor de sistema contábil/ERP um roteiro de desenvolvimento fiscal para o ano de 2025.