O pacote legislativo "Mais Habitação" (Lei n.º 56/2023) alterou profundamente o panorama imobiliário em Portugal. Desenhado para aumentar a oferta de habitação de longa duração, este conjunto de leis introduziu restrições significativas para investidores estrangeiros, operadores de alojamento turístico e proprietários de imóveis desocupados. Para quem planeia comprar casa em território português, compreender estas novas regras é um passo obrigatório antes de assinar qualquer contrato.

- Vistos Gold extintos para imóveis: A compra de propriedades já não permite a obtenção de autorização de residência por investimento.

- Limitações no Alojamento Local (AL): Suspensão de novas licenças no litoral e maior poder de veto para os condomínios.

- Arrendamento forçado: O Estado criou mecanismos para forçar o arrendamento de casas vazias há mais de dois anos, com várias exceções de proteção.

- Controlo de rendas: Novos contratos de arrendamento enfrentam tetos máximos de atualização face aos contratos anteriores.

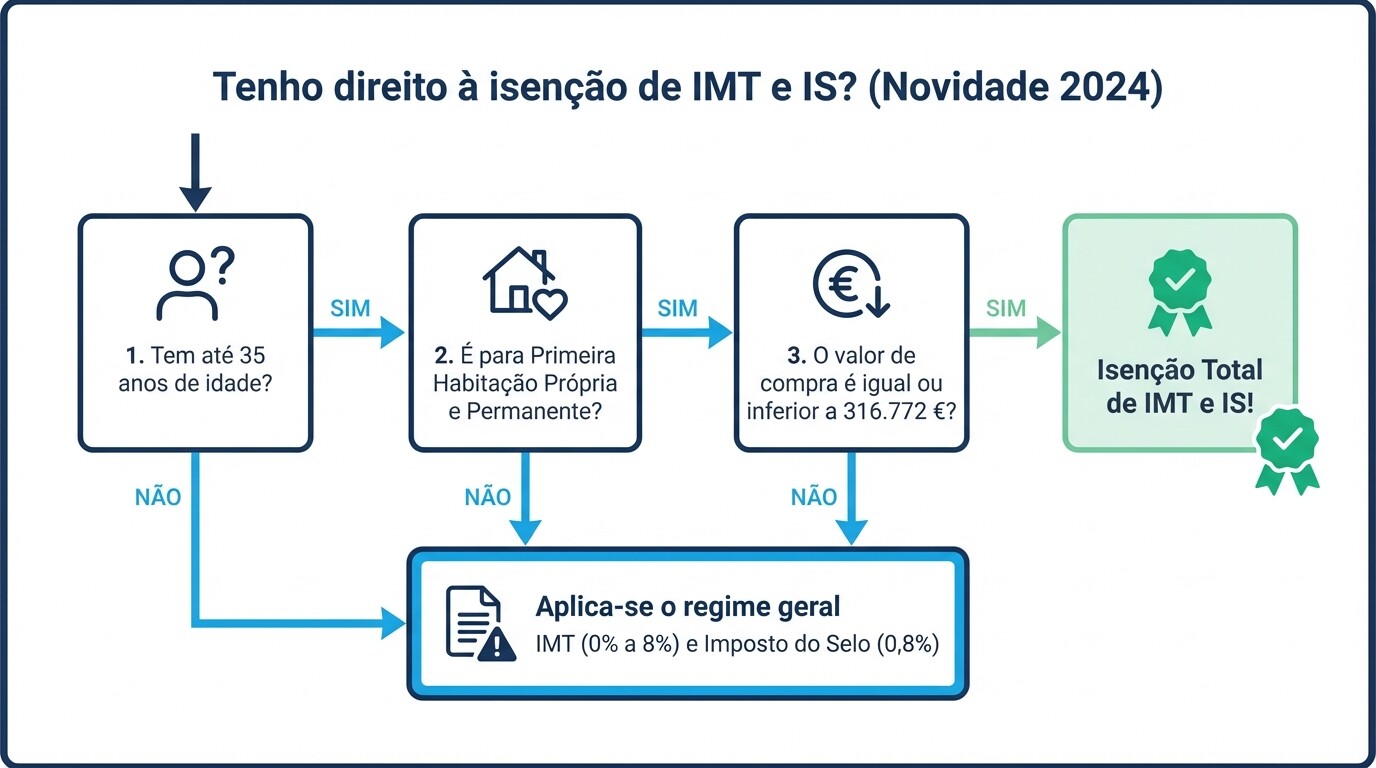

- Isenções de impostos (Novidade 2024): Jovens até aos 35 anos beneficiam agora de isenção de IMT e Imposto do Selo na compra de primeira habitação.

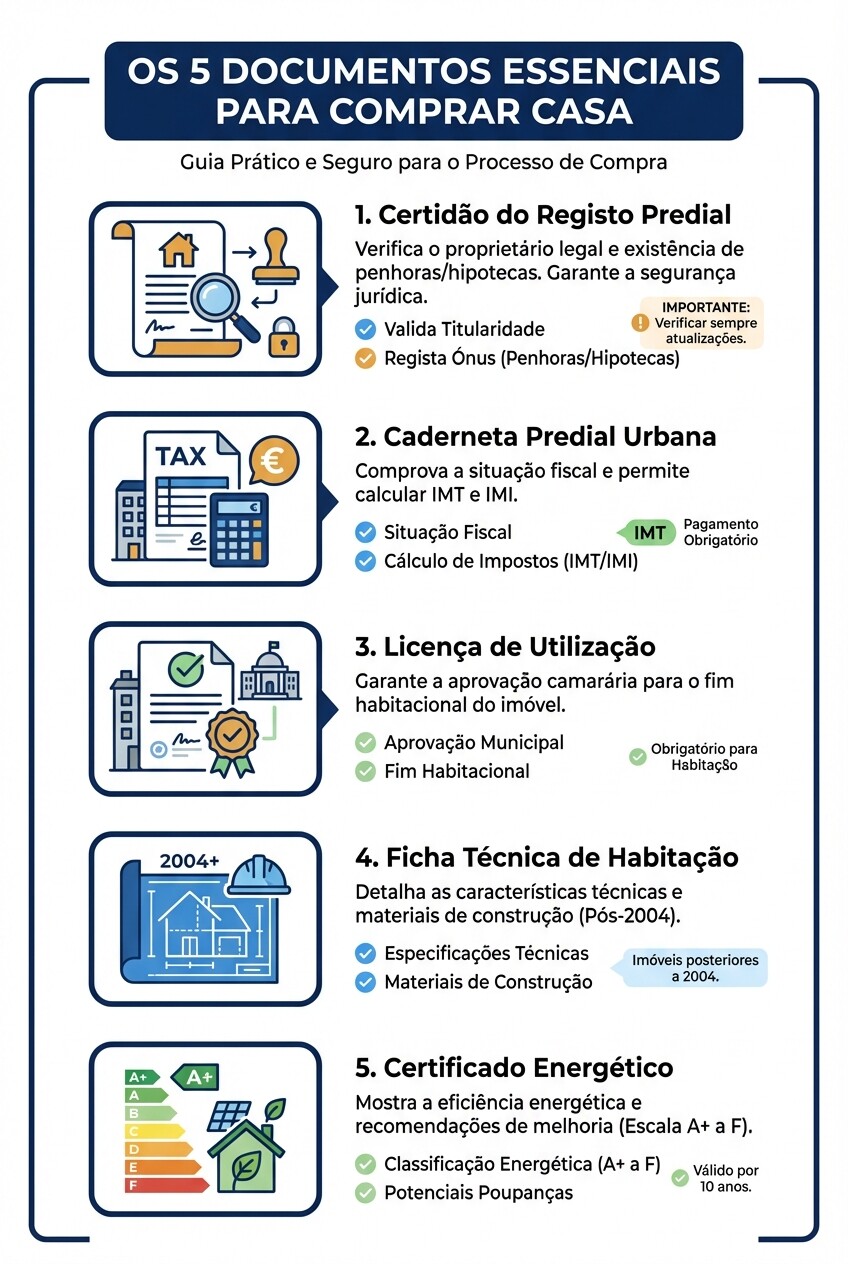

Checklist Legal de Documentos para Comprar Casa

A compra segura de um imóvel em Portugal exige uma verificação documental rigorosa, especialmente com as novas exigências de habitabilidade e eficiência. O seu advogado ou solicitador deve verificar a seguinte documentação antes da assinatura do Contrato-Promessa de Compra e Venda (CPCV):

- Certidão do Registo Predial (Teor): Confirma quem é o proprietário legal e revela se existem ónus, penhoras ou hipotecas sobre o imóvel.

- Caderneta Predial Urbana: Emitida pela Autoridade Tributária, atesta a situação fiscal do imóvel e é usada para calcular os impostos a pagar (IMT e IMI).

- Licença de Utilização: Comprova que o imóvel foi aprovado pela Câmara Municipal para o fim a que se destina (habitação, comércio, etc.). A ausência deste documento inviabiliza o crédito habitação.

- Ficha Técnica de Habitação (FTH): Obrigatória para imóveis cuja construção ou alteração terminou após 30 de março de 2004. Descreve as características técnicas e funcionais do edifício.

- Certificado Energético: Documento obrigatório desde o momento em que a casa é colocada no mercado. Classifica a eficiência energética do imóvel de A+ a F e deve ser válido.

Fim dos Vistos Gold Imobiliários: O que mudou?

O Programa Mais Habitação extinguiu definitivamente a possibilidade de obter uma Autorização de Residência para Atividade de Investimento (ARI) através da compra de imóveis em Portugal.

Anteriormente, a compra de propriedades residenciais ou comerciais de 280.000 € a 500.000 € qualificava investidores estrangeiros para o Visto Gold. Com a nova Lei n.º 56/2023, qualquer transação imobiliária deixou de ser elegível. É importante notar que esta lei não é retroativa; os processos de Visto Gold submetidos antes da entrada em vigor da lei mantêm-se válidos e as suas renovações estão asseguradas.

Investidores que procuram residência em Portugal através de capital devem agora explorar alternativas, como a subscrição de fundos de investimento (mínimo de 500.000 €, excluindo fundos imobiliários), criação de empresas com postos de trabalho ou doações para o setor cultural e científico.

Restrições ao Alojamento Local (AL): Vale a pena investir?

Obter uma nova licença de Alojamento Local para arrendamento turístico de curta duração tornou-se extremamente difícil nas zonas litorais e nos grandes centros urbanos.

O pacote legislativo introduziu a suspensão da emissão de novos registos de AL em apartamentos (frações autênticas) fora dos territórios do interior do país. Além disso, a lei conferiu um poder sem precedentes aos condomínios: basta uma maioria simples dos condóminos (mais de 50% da permilagem do edifício) para aprovar o cancelamento de uma licença de AL existente, caso o imóvel esteja inserido num prédio de habitação e cause perturbações contínuas.

Para quem compra casa com o objetivo de investimento, o foco deve virar-se para moradias independentes (que sofrem menos restrições do que apartamentos), propriedades localizadas no interior de Portugal, ou para o mercado de arrendamento tradicional de longa duração.

Novas Regras de Arrendamento Forçado e Controlo de Rendas

O Estado passou a ter legitimidade para, em situações de carência habitacional grave, forçar o arrendamento de casas que se encontrem classificadas como "devolutas" (vazias e sem contratos de água, luz ou telecomunicações) há mais de dois anos consecutivos.

No entanto, a lei protege os proprietários particulares na maioria das situações típicas. Estão excluídas do arrendamento forçado as casas de férias, imóveis de emigrantes portugueses ou cidadãos estrangeiros ausentes por motivos de saúde ou trabalho, e casas que estejam à venda ou para arrendamento nos canais habituais.

Para os investidores que pretendem colocar a casa no mercado de arrendamento tradicional, existe agora um teto de controlo de rendas. Nos novos contratos que sucedam a contratos terminados nos últimos cinco anos, a nova renda não pode ultrapassar o valor da última renda praticada acrescida de 2%, somando-se ainda os coeficientes de atualização automática da inflação dos anos em que o contrato anterior esteve em vigor.

Implicações Fiscais: Custos de IMT e Imposto do Selo

A compra de casa implica o pagamento de dois impostos principais ao Estado antes do momento da escritura pública: o IMT e o Imposto do Selo.

O Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) é variável. As taxas oscilam entre 0% e 8%, dependendo se a casa é para habitação própria permanente ou habitação secundária/investimento, e consoante o preço de aquisição. Imóveis mais caros pagam uma taxa marginal superior.

O Imposto do Selo sobre a aquisição tem uma taxa fixa de 0,8% sobre o valor da compra ou o valor patrimonial tributário (prevalecendo o mais alto). Se recorrer a crédito habitação em Portugal, incidirá um Imposto do Selo adicional de 0,6% sobre o valor financiado.

Nota de atualização 2024: Para estimular o acesso à habitação, entrou em vigor uma isenção total de IMT e Imposto do Selo para jovens até aos 35 anos na compra da primeira habitação própria e permanente, aplicável a imóveis até 316.772 €. Cidadãos estrangeiros residentes em Portugal com morada fiscal ativa também podem beneficiar desta isenção.

Mitos Comuns sobre o Programa Mais Habitação

- "O Estado vai confiscar a minha casa de férias em Portugal." Falso. O mecanismo de arrendamento forçado aplica-se apenas a casas devolutas há mais de dois anos. As segundas habitações, casas de férias e residências de estrangeiros que passam parte do ano fora de Portugal estão explicitamente protegidas por lei.

- "Estrangeiros já não podem comprar propriedades em Portugal." Falso. Cidadãos de qualquer nacionalidade continuam a poder comprar, vender e arrendar imóveis em Portugal livremente e com os mesmos direitos dos portugueses. Apenas perderam o benefício automático de imigração (Visto Gold) associado à compra.

- "Se comprar um apartamento com licença de AL, posso continuar o negócio." Falso. Sob as regras do Mais Habitação, as licenças de Alojamento Local passaram a ser pessoais e intransmissíveis. Quando um imóvel com AL é vendido, o registo caduca imediatamente, e o novo proprietário terá de submeter um novo pedido (que poderá ser rejeitado nas zonas de suspensão).

Perguntas Frequentes (FAQ)

Posso comprar casa em Portugal apenas com o passaporte?

Não. Para realizar qualquer transação imobiliária e abrir uma conta bancária em Portugal, é obrigatório possuir um Número de Identificação Fiscal (NIF) português, que pode ser obtido através de um representante fiscal.

A compra de imóveis ajuda na obtenção do Visto D7 ou D8?

Indiretamente sim, mas não como investimento. Os Vistos D7 (rendimentos passivos) e D8 (nómadas digitais) exigem que o requerente comprove ter alojamento em Portugal. Comprar uma casa satisfaz o requisito de alojamento, facilitando a aprovação do visto, mas o visto em si é concedido com base nos seus rendimentos mensais, não no valor da propriedade comprada.

O que acontece se o vendedor não tiver a Licença de Utilização na hora da escritura?

A lei portuguesa permite, através do Simplex Urbanístico recente, transacionar imóveis sem a apresentação da Licença de Utilização no momento da escritura. Contudo, os bancos não financiam propriedades sem esta licença e a ausência deste documento acarreta riscos enormes de o imóvel possuir construções ilegais.

Quando Contratar um Advogado

O envolvimento de representação legal independente é crucial assim que identificar um imóvel de interesse, e absolutamente essencial antes de assinar o Contrato-Promessa (CPCV) ou transferir qualquer sinal financeiro. O papel do advogado é garantir a Due Diligence jurídica: confirmar a ausência de dívidas fiscais ou de condomínio, verificar a legalidade urbanística (garantindo que não está a comprar anexos ilegais que a Câmara Municipal pode mandar demolir) e rever cláusulas abusivas no contrato. Pode encontrar profissionais experientes em direito imobiliário através de um diretório de advogados em Portugal. Evite usar o advogado sugerido pela agência imobiliária, pois poderá existir conflito de interesses.

Próximos Passos

- Obtenha o seu NIF e abra conta bancária: Este é o passo burocrático zero. Contrate um representante fiscal se ainda residir fora da União Europeia.

- Avalie o seu orçamento com impostos: Lembre-se que aos capitais próprios para a compra da casa, deverá somar cerca de 7% a 10% do valor do imóvel para cobrir impostos (IMT e IS), custos de notário e honorários legais.

- Selecione a equipa legal e imobiliária: Contrate um advogado focado no comprador antes de iniciar as visitas às propriedades.

- Verifique o viés de investimento: Se o seu objetivo for rentabilização via turismo, solicite ao seu advogado uma análise detalhada sobre a moratória de licenças de Alojamento Local no município específico e no condomínio em questão.