- A recuperação judicial é um mecanismo legal para empresas em crise financeira evitarem a falência, permitindo a renegociação de dívidas e a manutenção de empregos.

- O processo é regido pela Lei 11.101/2005, substancialmente atualizada pela Lei 14.112/2020.

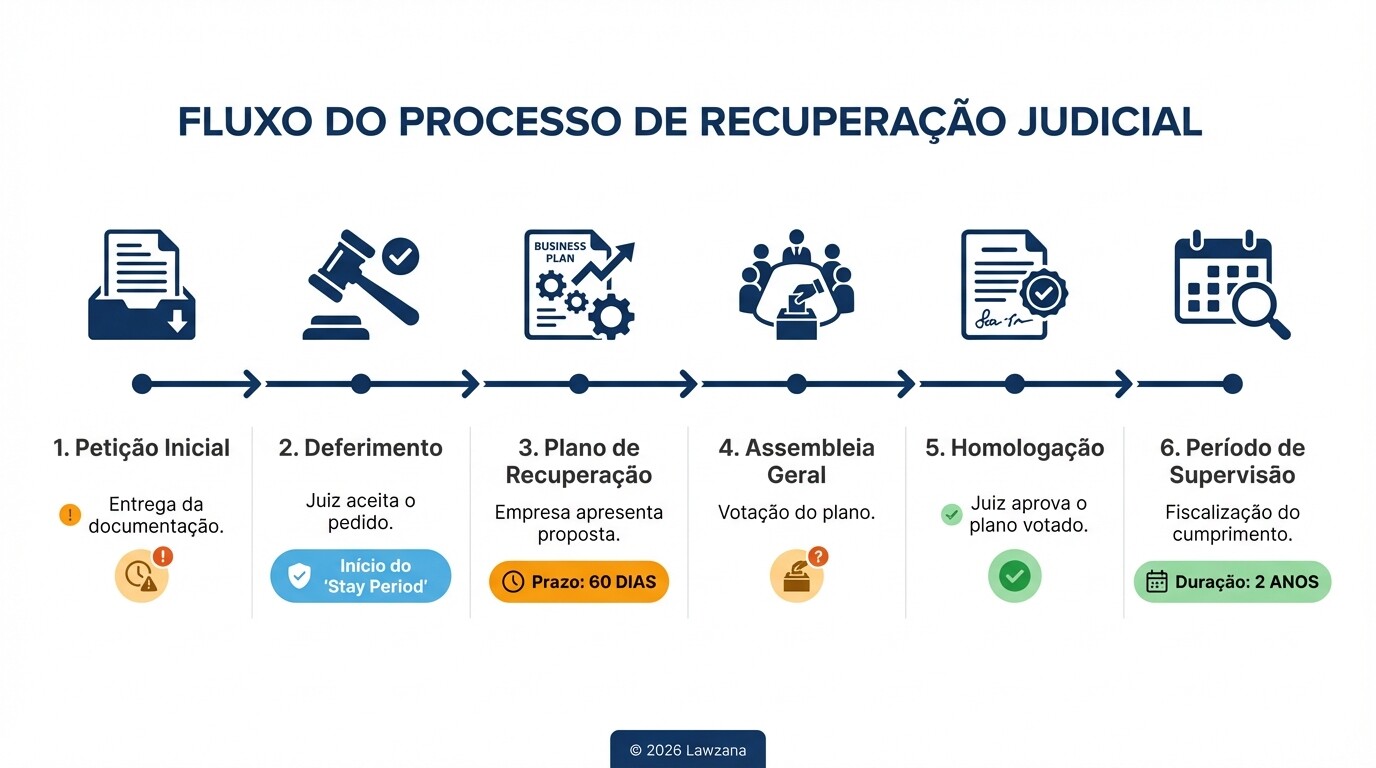

- O "Stay Period" suspende cobranças e execuções por 180 dias, prorrogáveis, oferecendo fôlego para a reestruturação.

- A aprovação do plano de recuperação depende da Assembleia Geral de Credores, dividida em quatro classes distintas.

- O descumprimento do plano ou a rejeição definitiva do projeto de reestruturação pode acarretar a convolação em falência.

Quais são os requisitos para solicitar a recuperação judicial no Brasil?

Para solicitar a recuperação judicial, a empresa deve exercer suas atividades regularmente há mais de dois anos e não ter passado pelo mesmo processo nos últimos cinco anos. Além disso, os sócios e administradores não podem ter condenações por crimes falimentares.

A petição inicial deve ser instruída com uma documentação rigorosa que comprove a crise econômica da companhia. Os principais requisitos incluem:

- Exposição das causas da crise: Um relato detalhado dos motivos que levaram ao desequilíbrio financeiro.

- Demonstrações contábeis: Balanços dos últimos três exercícios e demonstrações de resultados.

- Relação nominal de credores: Lista completa indicando a natureza, o valor e a classificação de cada dívida.

- Relação de bens: Inventário de todos os ativos da empresa e dos bens particulares dos sócios controladores.

- Certidões de regularidade: Documentos do Registro Público de Empresas e certidões criminais.

Recentemente, a legislação passou a permitir que produtores rurais (pessoas físicas) também acessem a recuperação judicial, desde que comprovem a atividade rural pelo período mínimo exigido por meio da Escrituração Contábil Fiscal (ECF).

Como funciona o "Stay Period" e a suspensão de execuções?

O Stay Period é o período de suspensão de 180 dias de todas as ações e execuções contra o devedor, iniciado assim que o juiz defere o processamento da recuperação. Esse prazo visa proteger o patrimônio da empresa enquanto ela negocia o plano de pagamento com seus credores.

Com a reforma da lei em 2020, este prazo pode ser prorrogado uma única vez por igual período, desde que o devedor não tenha concorrido para a demora. Durante este intervalo:

- Suspensão de Cobranças: Credores sujeitos à recuperação não podem penhorar bens ou bloquear contas bancárias da empresa.

- Manutenção de Ativos Essenciais: Bens de capital essenciais à atividade empresarial não podem ser retirados da posse da empresa, mesmo em casos de alienação fiduciária (com algumas ressalvas judiciais).

- Exceções Críticas: Dívidas tributárias, adiantamentos de contrato de câmbio (ACC) e créditos de proprietários fiduciários de bens imóveis ou móveis geralmente não são suspensos, embora a justiça brasileira venha moderando a retomada de bens essenciais.

Elaboração do plano de recuperação e aprovação pelos credores

O plano de recuperação judicial é o documento central onde a empresa detalha como pretende pagar suas dívidas e reestruturar sua operação. Ele deve ser apresentado em juízo no prazo improrrogável de 60 dias após a publicação do edital de deferimento do processo.

O plano pode prever medidas como carência para início dos pagamentos, descontos no valor principal (haircut), venda de ativos (UPIs), fusões ou emissão de novos títulos de dívida. A votação ocorre na Assembleia Geral de Credores (AGC), onde os votos são distribuídos em quatro classes:

| Classe | Descrição | Critério de Aprovação |

|---|---|---|

| I - Trabalhista | Salários e indenizações | Maioria simples de cabeças (credores presentes) |

| II - Garantia Real | Dívidas com hipoteca ou penhor | Maioria de cabeças E maioria de valor (crédito) |

| III - Quirografários | Fornecedores e bancos sem garantia | Maioria de cabeças E maioria de valor (crédito) |

| IV - ME e EPP | Micro e pequenas empresas | Maioria simples de cabeças |

Caso o plano não seja aprovado conforme os critérios acima, o juiz ainda pode conceder a recuperação via Cram Down, desde que certas maiorias cumulativas tenham sido atingidas e não haja tratamento injusto entre as classes.

O papel e as responsabilidades do administrador judicial

O administrador judicial (AJ) é um profissional de confiança do juiz, geralmente advogado, contador ou economista, nomeado para fiscalizar o processo. Ele não gere a empresa - a administração continua nas mãos dos donos (debtor-in-possession) -, mas atua como um órgão de vigilância e auxílio ao juízo.

As principais funções do AJ incluem:

- Verificação de créditos: Conferir se a lista de credores apresentada pela empresa está correta e processar divergências ou habilitações.

- Fiscalização das atividades: Elaborar relatórios mensais (RMA) sobre a saúde financeira e o cumprimento das obrigações da empresa.

- Organização da Assembleia: Presidir as reuniões de credores e garantir a transparência das votações.

- Comunicação: Atuar como ponte entre os credores, o devedor e o magistrado.

Os honorários do administrador judicial são pagos pela empresa em recuperação, limitados legalmente a 5% do valor total da dívida (ou 2% em casos de pequenas empresas).

Principais mudanças trazidas pela Lei 14.112/2020

A reforma da Lei de Falências em 2020 modernizou o sistema brasileiro, buscando maior celeridade e segurança jurídica para investidores e credores. As mudanças alinharam o Brasil com as melhores práticas internacionais de insolvência.

- DIP Financing: Criou regras claras para o financiamento da empresa durante o processo (Debtor-in-Possession), dando prioridade de recebimento a quem emprestar dinheiro novo para a recuperação.

- Plano de Credores: Se o plano da empresa for rejeitado, os próprios credores agora podem apresentar um plano alternativo de reestruturação, evitando a falência imediata.

- Mediação e Conciliação: Incentivo ao uso de métodos alternativos de solução de conflitos antes ou durante o processo judicial.

- Transação Tributária: Facilitou o parcelamento de dívidas com o Fisco, que antes eram um grande entrave, permitindo prazos de até 120 meses.

- Insolvência Transnacional: Adoção da Lei Modelo da UNCITRAL para lidar com empresas que possuem ativos ou credores em múltiplos países.

Conceitos Errôneos e Mitos Comuns

"A recuperação judicial é o primeiro passo para a falência"

Muitos acreditam que entrar em recuperação é admitir o fim da empresa. Na verdade, é uma ferramenta de sobrevivência. Muitas grandes corporações brasileiras utilizaram o processo para sanear suas contas e voltaram ao mercado mais fortes e competitivas.

"O dono perde o controle da empresa para o juiz"

Diferente da falência, na recuperação judicial os administradores originais permanecem no controle. Eles só são afastados em casos excepcionais de fraude, má-fé ou crimes comprovados. O juiz e o administrador judicial apenas supervisionam o cumprimento da lei e do plano.

"Dívidas com o governo (impostos) são perdoadas"

Este é um erro frequente. Débitos tributários não entram no "bolo" da recuperação judicial para sofrerem descontos (haircuts) decididos em assembleia. A empresa deve negociar parcelamentos específicos com a Receita Federal ou Procuradorias para obter a certidão negativa necessária para encerrar o processo.

Perguntas Frequentes (FAQ)

Quanto custa um processo de recuperação judicial no Brasil?

Os custos envolvem custas processuais (variam por estado, geralmente uma porcentagem do valor da causa), honorários do administrador judicial (até 5% do passivo) e honorários advocatícios especializados. É um processo de alto custo, indicado para crises estruturais e não apenas fluxos de caixa momentâneos.

Qual o prazo de duração de uma recuperação judicial?

A empresa permanece sob supervisão judicial por até dois anos após a concessão da recuperação (aprovação do plano). Se durante esse período todas as obrigações previstas no plano forem cumpridas, o juiz encerra o processo por sentença. No entanto, as obrigações de pagamento podem se estender por 10 ou 15 anos, dependendo do que foi acordado com os credores.

O que acontece se a empresa não cumprir o plano aprovado?

O descumprimento de qualquer obrigação prevista no plano durante o período de supervisão judicial (os primeiros dois anos) acarreta a convolação automática em falência. Após esse período, o credor deve buscar a execução individual do título ou pedir a falência com base na impontualidade.

Quando Contratar um Advogado

A contratação de uma banca jurídica especializada em reestruturação empresarial é indispensável assim que os sinais de insolvência se tornam irreversíveis pelo fluxo de caixa operacional. O momento ideal é antes do colapso total, permitindo uma preparação estratégica da documentação e uma pré-negociação com os principais credores (bancos e fornecedores-chave).

Um advogado especializado atuará na proteção do patrimônio dos sócios, na blindagem contra execuções agressivas e na modelagem jurídica de um plano que seja viável economicamente e aceitável juridicamente.

Próximos Passos

- Auditoria Interna: Realize um levantamento completo de todo o passivo (trabalhista, fiscal, bancário e fornecedores).

- Análise de Viabilidade: Contrate uma consultoria financeira para entender se a operação do negócio é lucrativa sem o peso das dívidas passadas.

- Consulta Especializada: Agende uma reunião com advogados especialistas em Restructuring & Insolvency para avaliar se a recuperação judicial ou uma reestruturação extrajudicial é o melhor caminho.

- Documentação: Inicie a coleta das certidões e balanços dos últimos três anos conforme exigido pela Lei 11.101/05.