- Portugal oferece um ecossistema competitivo para investimento estrangeiro, com incentivos fiscais como o RFAI e regimes de apoio direto através do PRR.

- A escolha entre sucursal e subsidiária impacta diretamente a responsabilidade jurídica da empresa-mãe e a complexidade administrativa.

- Cláusulas de jurisdição e arbitragem são críticas para garantir segurança jurídica em contratos internacionais sob a lei portuguesa.

- O cumprimento das regras de transparência fiscal da UE (substância económica) é obrigatório para evitar penalizações e garantir benefícios.

- A AICEP atua como o interlocutor central para grandes projetos de investimento, facilitando o acesso a incentivos e o estatuto de Potencial Interesse Nacional (PIN).

Guia de Estruturação: Sucursal vs. Subsidiária em Portugal

A decisão de estabelecer uma presença em Portugal exige a escolha entre uma sucursal (representação permanente) ou uma subsidiária (sociedade comercial independente). Enquanto a sucursal é uma extensão da empresa estrangeira, a subsidiária possui personalidade jurídica própria, limitando o risco da casa-mãe ao capital social investido.

| Característica | Sucursal (Branch) | Subsidiária (Lda. ou S.A.) |

|---|---|---|

| Personalidade Jurídica | Não possui; é a própria empresa-mãe. | Possui personalidade jurídica própria. |

| Responsabilidade Legal | Ilimitada para a empresa-mãe. | Limitada ao património da subsidiária. |

| Capital Social Mínimo | Não exigido. | €1 (Lda.) ou €50.000 (S.A.). |

| Gestão e Controlo | Representante legal com poderes de procuração. | Conselho de Gerência ou Administração. |

| Complexidade Fiscal | Tributação sobre lucros imputáveis à sucursal. | Tributação como entidade autónoma (IRC). |

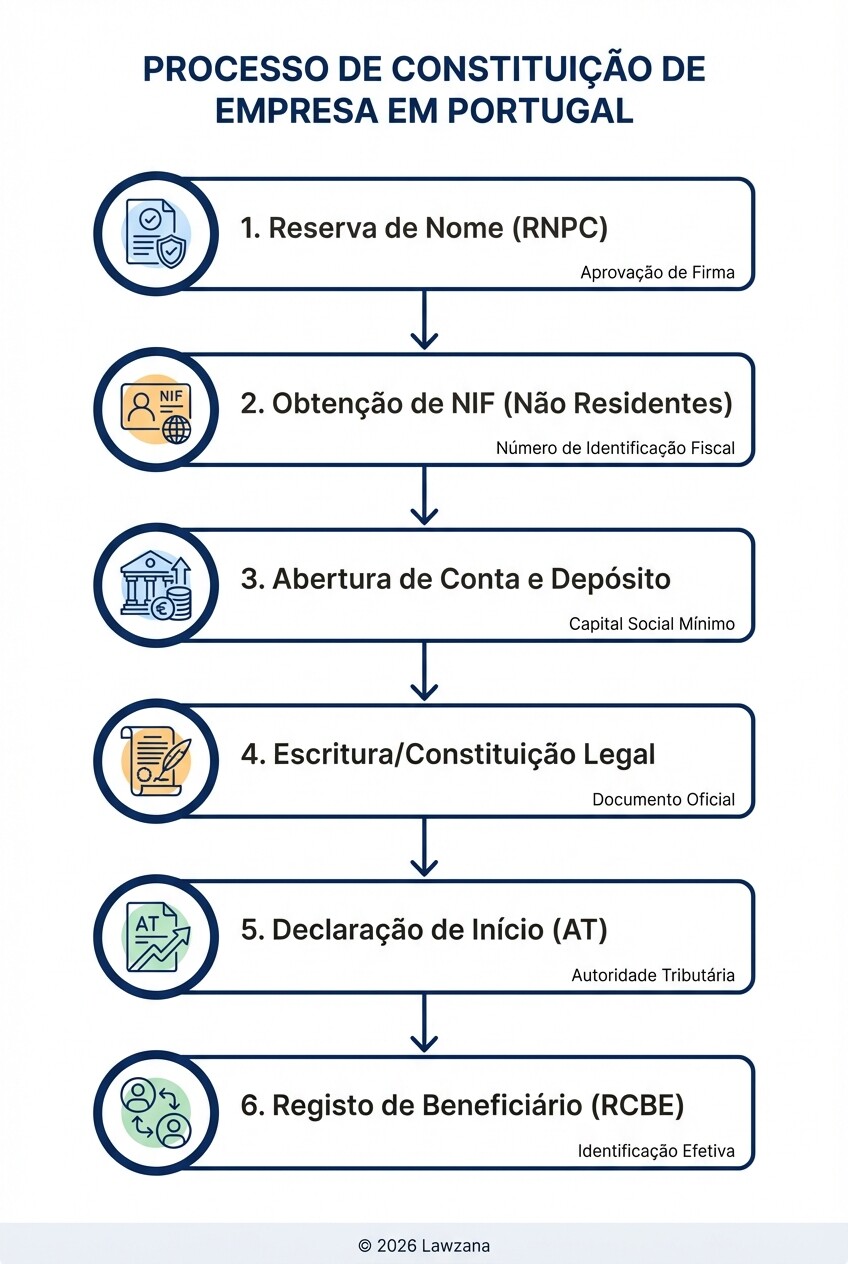

Checklist de Implementação para Investidores Estrangeiros

Este guia prático detalha as etapas essenciais para formalizar o investimento em território português, garantindo conformidade com o Registo Nacional de Pessoas Coletivas (RNPC) e as autoridades tributárias.

- Pedido de Certificado de Admissibilidade: Reserva do nome da empresa junto do RNPC.

- Obtenção de NIF de Não Residente: Atribuição de número de identificação fiscal para sócios e gestores estrangeiros.

- Depósito do Capital Social: Abertura de conta bancária em instituição financeira a operar em Portugal.

- Escritura Pública ou Documento Particular Autenticado: Formalização da constituição da sociedade.

- Declaração de Início de Atividade: Submissão junto da Autoridade Tributária e Aduaneira (AT) num prazo de 15 dias após o registo.

- Registo do Beneficiário Efetivo (RCBE): Identificação das pessoas singulares que detêm o controlo da entidade, obrigatório para todas as empresas.

Cláusulas de Jurisdição e Resolução de Conflitos

Em contratos de investimento internacional em Portugal, a definição clara do foro e da lei aplicável evita ambiguidades que podem levar a litígios dispendiosos. A utilização de cláusulas de arbitragem é altamente recomendada para investidores B2B, dada a tecnicidade e a celeridade superior em comparação com os tribunais judiciais tradicionais.

Exemplo de Cláusula de Arbitragem Modelo: "Qualquer litígio emergente ou relacionado com o presente contrato, incluindo a sua interpretação, validade ou cessação, será definitivamente resolvido por arbitragem, de acordo com o Regulamento do Centro de Arbitragem Comercial da Câmara de Comércio e Indústria Portuguesa (CAC), por um ou mais árbitros nomeados nos termos desse Regulamento. A sede da arbitragem será Lisboa, o idioma do procedimento será o português e a lei aplicável ao mérito da causa será a lei substantiva portuguesa."

Erros Comuns: Transparência Fiscal e Substância Económica

Investidores frequentemente falham ao ignorar que a Autoridade Tributária portuguesa, alinhada com as diretivas da UE (ATAD), exige prova de substância económica real. Criar "empresas de fachada" apenas para usufruir de benefícios fiscais resulta na desconsideração da personalidade jurídica para efeitos tributários.

Outro equívoco comum é a falta de atenção aos preços de transferência. Empresas que operam com subsidiárias em Portugal devem manter documentação atualizada que comprove que as transações intragrupo são realizadas a "valor de mercado" (arm's length principle), sob pena de ajustes fiscais agressivos e multas que podem ascender a milhares de euros.

Prazos e Oportunidades no Plano de Recuperação e Resiliência (PRR)

O PRR oferece incentivos financeiros significativos para projetos focados em transição digital, energia verde e inovação industrial. O acesso a estes fundos não é contínuo; depende de avisos de abertura específicos publicados pelo portal Recuperar Portugal.

As candidaturas para consórcios de inovação e agendas mobilizadoras geralmente possuem janelas curtas, variando entre 30 a 90 dias após a publicação do aviso. É crucial que a empresa tenha o projeto técnico e financeiro estruturado previamente, pois a elegibilidade exige a demonstração de viabilidade económica e conformidade com o princípio de "não prejudicar significativamente" o ambiente (DNSH).

O Papel da AICEP no Acompanhamento de Investimento

A AICEP (Agência para o Investimento e Comércio Externo de Portugal) funciona como um balcão único para o investidor estrangeiro, especialmente para projetos que excedam os 25 milhões de euros ou que tenham um impacto estratégico elevado.

O regime de Projetos de Interesse Nacional (PIN) permite uma tramitação administrativa acelerada e um interlocutor direto no governo. A AICEP auxilia na negociação de pacotes de incentivos financeiros e fiscais personalizados, como créditos de imposto em sede de IRC (RFAI) que podem chegar a 30% do investimento realizado em determinadas regiões do país.

Quais são os principais incentivos fiscais para investimento produtivo em Portugal?

O principal é o RFAI (Regime Fiscal de Apoio ao Investimento), que permite deduzir à coleta do IRC uma percentagem do investimento realizado em ativos tangíveis e intangíveis. Existe também o DLRR (Dedução por Lucros Retidos e Reinvestidos), focado em PME que reinvistam os seus lucros na própria operação.

Como funciona a tributação de dividendos pagos a uma casa-mãe estrangeira?

Ao abrigo da Diretiva Mães-Filhas da UE, os dividendos pagos por uma subsidiária portuguesa a uma casa-mãe sediada noutro Estado-Membro podem estar isentos de retenção na fonte, desde que a casa-mãe detenha uma participação mínima (geralmente 10%) por um período ininterrupto de um ano.

É obrigatório ter um sócio português para abrir empresa em Portugal?

Não. O capital social pode ser 100% detido por entidades ou indivíduos estrangeiros. No entanto, é obrigatório que os administradores/gerentes não residentes e as empresas estrangeiras obtenham um NIF português e, em certos casos, nomeiem um representante fiscal (se residentes fora da UE/EEE).

Quando Contratar um Advogado

O investimento internacional em Portugal envolve a interseção de direito comercial, fiscal e regulatório. Deve contratar assistência jurídica especializada nas seguintes situações:

- Negociação de contratos de investimento com o Estado ou contratos de consórcio.

- Estruturação de operações complexas de preços de transferência e planeamento fiscal transfronteiriço.

- Submissão de candidaturas a fundos comunitários (PRR e Portugal 2030) para garantir conformidade documental.

- Aquisição de empresas locais (M&A) para realização de Due Diligence legal.

Próximos Passos

- Defina o Veículo de Investimento: Avalie se a sua estratégia de risco beneficia mais de uma sucursal ou de uma subsidiária (Lda. ou S.A.).

- Contacte a AICEP: Se o seu investimento for de grande escala, inicie o diálogo com a agência para avaliar o enquadramento no regime PIN.

- Prepare a Documentação Fiscal: Certifique-se de que a estrutura planeada possui substância económica em Portugal para evitar litígios com a Autoridade Tributária.

- Consulte os Avisos do PRR: Verifique no portal oficial se existem concursos abertos para o seu setor de atividade.